Диверсифицируй с умом

Даже если вы верите в успех компании, не стоит покупать акции только этой фирмы.

Допустим, инвестор купил два ETF в конце апреля 2021 года: один на технологические компании США, другой — на золото. Человек верит в рост акций, но решил подстраховаться: как правило, цена купленных активов меняется в противоположные стороны — если акции растут, то золото падает, и наоборот.

За две недели акции технологических компаний потеряли 7% своей цены, а золото выросло на 3%. Вложения всё равно сократились на 4%, но благодаря диверсификации часть потерь удалось отбить.

Диверсификация не гарантирует, что инвестор избежит убытков. Но это важнейший компонент, который снижает риск вложений и позволяет достигать долгосрочных целей.

Устраняет риск инвестиций в одну страну, сектор или компанию

Если инвестор распределил деньги среди активов из разных стран, то подстраховал себя на случай экономических или политических проблем. Например, падение китайского фондового рынка на 10% за месяц будет неприятным, если в портфеле акции компаний только из этой страны. Но когда на подобные фирмы приходится половина вложений, а вторая инвестирована в индекс американских компаний, то человек в итоге даже немного заработает.

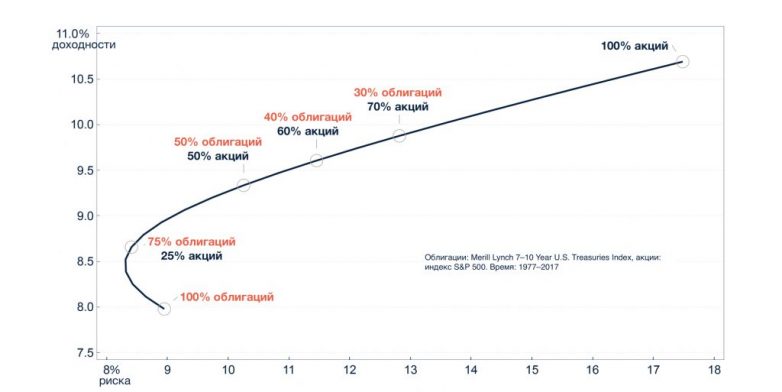

Снижает волатильность активов

Инвестор может выстроить портфель так, чтобы не слишком рисковать из-за колебания цен, но достойно зарабатывать. Хрестоматийный пример — эффективная граница Марковица, которая показывает соотношение риска и доходности для нескольких комбинаций акций и облигаций.

Помогает составить портфель

Диверсифицированный портфель, скорее всего, окажется менее доходным — если сравнивать с одним-двумя вложениями во что-нибудь быстрорастущее. Но риск потерять деньги тоже ниже.

Позволяет быстрее восстановиться после кризиса

Если грамотно распределить средства между разными активами, то в кризис портфель меньше потеряет и быстрее восстановится.

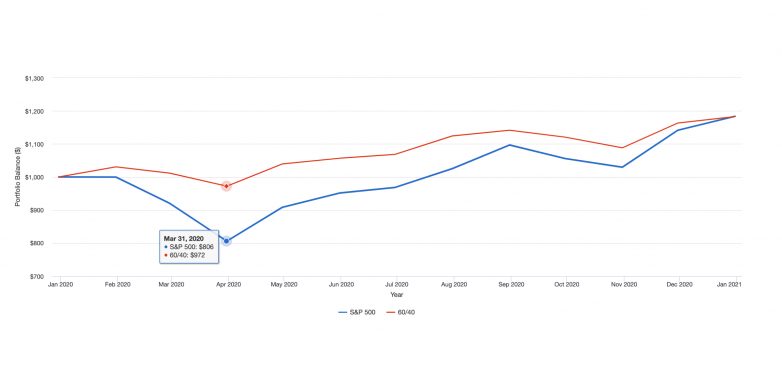

Предположим, что два человека вложили 1 000 долларов в январе 2020 года. Кризис из-за коронавируса инвесторы вряд ли предвидели. Первый закупил только фонд американских акций, а второй подстраховался: на 600 долларов приобрёл тот же фонд, а ещё на 400 — казначейские облигации.

Первый инвестор в итоге заработал на доллар больше, но только в самом конце 2020 года. А волновался куда сильнее: диверсифицированный портфель проседал максимум на 5,67%, а из акций — на 19,43%.

Максимальная просадка портфелей S&P 500 и «60/40»

Важно понимать, что диверсификация поможет защититься в кризис, но не застрахует от грандиозного падения, как, например, в 2007–2009 годах, когда в цене потеряли практически все активы. Чтобы выйти из серьёзного кризиса в плюсе, нужно хеджирование. Это сложный метод: профессионалы подбирают инструменты с корреляцией −1, то есть те, что двигаются в противоположном от рынка направлении.

По классам активов

Классический подход к диверсификации — распределить вложения между четырьмя основными классами активов. Каждый ведёт себя немного по-разному, уровень риска тоже отличается:

Акции. Стоимость доли в компании прямо зависит от успехов фирмы, её положения на рынке и глобального состояния экономики. Предугадать будущие достижения или неудачи сложно, поэтому акции волатильны: могут хорошо расти, а могут рухнуть на десятки процентов.

Облигации. Компании и государства решаются взять долг тогда, когда чувствуют, что смогут его вернуть. Поэтому прибыль легко посчитать, а цена не сильно колеблется. Инвесторы расплачиваются за это невысокой доходностью, которая лишь слегка превышает инфляцию.

Наличные. Они не приносят доход сами по себе, из-за инфляции даже теряют стоимость. Но в случае кризиса наличные ценны, так как на них можно немедленно купить другие подешевевшие финансовые инструменты.

Альтернативные активы. В эту категорию относят всё, что не вместилось в предыдущие, от недвижимости и драгоценных металлов до сельскохозяйственных земель и коллекционного виски.

Вложения между этими классами уже обеспечат неплохую диверсификацию. Например, частный инвестор может запросто купить четыре фонда и не волноваться о классах: SBGB (государственные облигации РФ), FXMM (короткие облигации казначейства США), FXUS (акции американских компаний) и TGLD (фонд, обеспеченный золотом).

Выбирать фонды имеет смысл и потому, что это дополнительная ставка на множество ценных бумаг. Нет какого-то идеального их количества, но есть убедительные данные, что лучше распределять вложения хотя бы между 18–25 активами.

Но инвестор может распределять вложения ещё дальше: выбирать между компаниями разного размера, вкладываться в акции перспективных фирм или, наоборот, недооценённых, покупать десятилетние или трёхмесячные облигации.

По секторам экономики

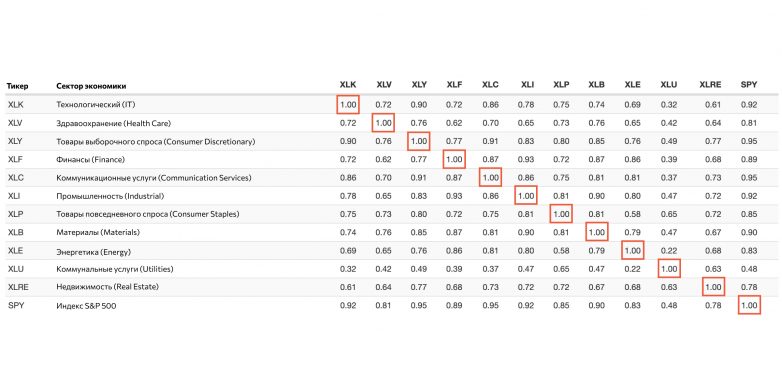

Фондовый рынок принято делить на 11 секторов, каждый из которых дробится на отрасли. У всех секторов свои особенности: допустим, IT в основном состоит из быстрорастущих компаний, а промышленный — из тех, что платят щедрые дивиденды. Сектор коммунальных услуг считается защитным, потому что не особо подвержен кризисам, а вот отрасль товаров выборочного спроса — циклической, так как хорошо растёт только после кризисов.

Когда одни секторы растут, другие падают, а третьи не меняются. Инвестор может создавать сбалансированный портфель ценных бумаг с учётом особенностей разных отраслей.

Корреляции между секторами S&P 500 в июле-августе 2021 года

Для диверсификации человек может вкладываться в отраслевые фонды. Например, AKNX инвестирует в топ-100 технологических компаний биржи NASDAQ, TBIO — в акции биотехнологических корпораций, а AMSC — в производителей полупроводников. Инвестор может выбирать и компании по отдельности: на Мосбирже доступны большинство российских фирм и крупнейшие зарубежные корпорации, на Санкт-Петербургской бирже — около 1 700 иностранных компаний.

По странам

В каждой есть свои экономические и политические особенности: в США и Китае сильны технологические компании, а по Евросоюзу важно учитывать климатическое регулирование. Инвестиции в фирмы из разных стран позволят выбирать самые сильные отрасли и уберечься от рисков внутри одного государства. Например, из-за внутриполитических проблем IT-сектор Китая потерял с февраля около 820 миллиардов долларов, а технологические компании США прибавили полтора триллиона.

Помимо этого, страны делят на развитые и развивающиеся. В первые, к которым можно отнести, например, США и Великобританию, выгоднее вкладываться в середине бизнес-цикла или незадолго до кризиса. Вторые, например Китай или Индия, лучше показывают себя во время глобального экономического роста.

Для страновой диверсификации частному инвестору проще всего выбрать ETF: FXDE вкладывается в крупные немецкие компании, FXCN — в китайские, а SBMX — в российские.

По валютам

Как правило, инвестиции в компании из разных стран автоматически гарантируют диверсификацию по валютам — ведь одна корпорация зарабатывает в долларах, другая в рублях, третья в юанях.

Но если инвестор не видит привлекательных фирм для вложений или ждёт скорого кризиса, то человеку лучше распределить наличные по разным валютам. Предположим, что инвестор живёт в России, но считает китайский рынок перспективным. Но пока человек не готов туда вкладываться: китайская компартия бушует с регулированием, да и обстановка похожа на предкризисную. Для инвестора будет разумным оставить часть денег в рублях, другую перевести в юани для покупок активов в подходящий момент, а ещё немного — в доллары и евро просто для подстраховки.

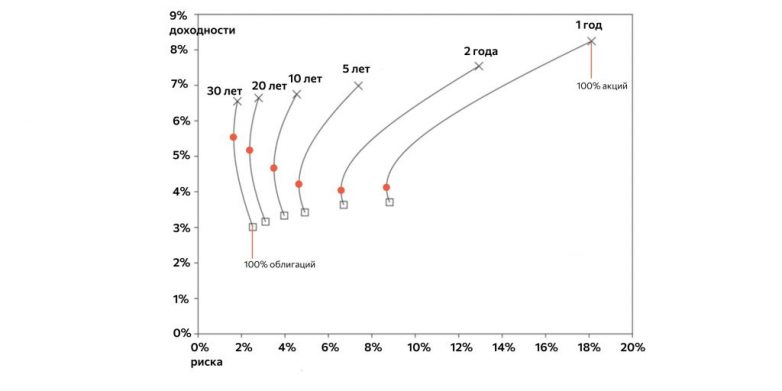

Если всё это понятно, то можно начать комбинировать активы. Есть множество подходов, один из самых простых — «современная теория портфеля». Её авторы предлагают инвесторам отталкиваться как раз от срока и соотношения риска и доходности.

Общее правило стратегии: чем меньше горизонт инвестирования, тем больше консервативных активов стоит держать в портфеле. Чем больше срок, тем больше рискованных.

Чем больше срок, тем больше доля рискованных активов. Если срок год — 13%, если 30 лет — 68%

Чем больше срок, тем больше доля рискованных активов. Если срок год — 13%, если 30 лет — 68%

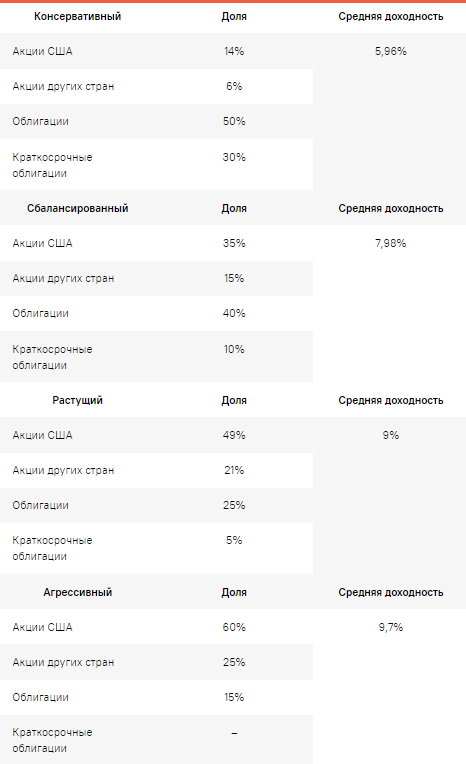

Исходя из этого, авторы «современной теории портфеля» предлагают несколько шаблонов, которые инвестор может взять себе на заметку.

При этом стоит помнить несколько вещей:

Портфель необходимо ребалансировать. Рыночные инструменты постоянно меняются в цене, поэтому надо следить за долями активов в портфеле. Если за полгода акции взлетели на 50%, то нужно продать часть и докупить других активов, чтобы восстановить исходные доли. Либо пересматривать инвестиционную стратегию.

Любая модель — просто пример. Необязательно покупать акции именно США, а облигации можно заменить, например, долей в фонде недвижимости. Конкретная смесь активов опять-таки зависит от инвестора.

Инвестор может диверсифицировать портфель по классу и количеству активов, стране и валюте.

Подходов к диверсификации много, один из простых — учесть горизонт инвестирования, желаемую доходность и терпимость к риску.

Что такое диверсификация

Это инвестирование в разные финансовые инструменты, секторы экономики, страны и валюты с целью снижения рисков. Важно, чтобы части портфеля по-разному реагировали на одни и те же события. Так повышение стоимости одних активов поможет не заметить падения цены других.Допустим, инвестор купил два ETF в конце апреля 2021 года: один на технологические компании США, другой — на золото. Человек верит в рост акций, но решил подстраховаться: как правило, цена купленных активов меняется в противоположные стороны — если акции растут, то золото падает, и наоборот.

За две недели акции технологических компаний потеряли 7% своей цены, а золото выросло на 3%. Вложения всё равно сократились на 4%, но благодаря диверсификации часть потерь удалось отбить.

Диверсификация не гарантирует, что инвестор избежит убытков. Но это важнейший компонент, который снижает риск вложений и позволяет достигать долгосрочных целей.

Как диверсификация помогает не потерять деньги

Степень диверсификации зависит от целей и особенностей каждого инвестора. Но у самого подхода есть несколько универсальных преимуществ.Устраняет риск инвестиций в одну страну, сектор или компанию

Если инвестор распределил деньги среди активов из разных стран, то подстраховал себя на случай экономических или политических проблем. Например, падение китайского фондового рынка на 10% за месяц будет неприятным, если в портфеле акции компаний только из этой страны. Но когда на подобные фирмы приходится половина вложений, а вторая инвестирована в индекс американских компаний, то человек в итоге даже немного заработает.

Снижает волатильность активов

Инвестор может выстроить портфель так, чтобы не слишком рисковать из-за колебания цен, но достойно зарабатывать. Хрестоматийный пример — эффективная граница Марковица, которая показывает соотношение риска и доходности для нескольких комбинаций акций и облигаций.

Помогает составить портфель

Диверсифицированный портфель, скорее всего, окажется менее доходным — если сравнивать с одним-двумя вложениями во что-нибудь быстрорастущее. Но риск потерять деньги тоже ниже.

Позволяет быстрее восстановиться после кризиса

Если грамотно распределить средства между разными активами, то в кризис портфель меньше потеряет и быстрее восстановится.

Предположим, что два человека вложили 1 000 долларов в январе 2020 года. Кризис из-за коронавируса инвесторы вряд ли предвидели. Первый закупил только фонд американских акций, а второй подстраховался: на 600 долларов приобрёл тот же фонд, а ещё на 400 — казначейские облигации.

Первый инвестор в итоге заработал на доллар больше, но только в самом конце 2020 года. А волновался куда сильнее: диверсифицированный портфель проседал максимум на 5,67%, а из акций — на 19,43%.

Максимальная просадка портфелей S&P 500 и «60/40»

Важно понимать, что диверсификация поможет защититься в кризис, но не застрахует от грандиозного падения, как, например, в 2007–2009 годах, когда в цене потеряли практически все активы. Чтобы выйти из серьёзного кризиса в плюсе, нужно хеджирование. Это сложный метод: профессионалы подбирают инструменты с корреляцией −1, то есть те, что двигаются в противоположном от рынка направлении.

Как инвестор может диверсифицировать портфель

У инвестора есть много вариантов подстраховаться, конкретный набор зависит от инвестиционной стратегии. Но выделяют несколько простых и доступных всем способов.По классам активов

Классический подход к диверсификации — распределить вложения между четырьмя основными классами активов. Каждый ведёт себя немного по-разному, уровень риска тоже отличается:

Акции. Стоимость доли в компании прямо зависит от успехов фирмы, её положения на рынке и глобального состояния экономики. Предугадать будущие достижения или неудачи сложно, поэтому акции волатильны: могут хорошо расти, а могут рухнуть на десятки процентов.

Облигации. Компании и государства решаются взять долг тогда, когда чувствуют, что смогут его вернуть. Поэтому прибыль легко посчитать, а цена не сильно колеблется. Инвесторы расплачиваются за это невысокой доходностью, которая лишь слегка превышает инфляцию.

Наличные. Они не приносят доход сами по себе, из-за инфляции даже теряют стоимость. Но в случае кризиса наличные ценны, так как на них можно немедленно купить другие подешевевшие финансовые инструменты.

Альтернативные активы. В эту категорию относят всё, что не вместилось в предыдущие, от недвижимости и драгоценных металлов до сельскохозяйственных земель и коллекционного виски.

Вложения между этими классами уже обеспечат неплохую диверсификацию. Например, частный инвестор может запросто купить четыре фонда и не волноваться о классах: SBGB (государственные облигации РФ), FXMM (короткие облигации казначейства США), FXUS (акции американских компаний) и TGLD (фонд, обеспеченный золотом).

Выбирать фонды имеет смысл и потому, что это дополнительная ставка на множество ценных бумаг. Нет какого-то идеального их количества, но есть убедительные данные, что лучше распределять вложения хотя бы между 18–25 активами.

Количество акций в портфеле

Но инвестор может распределять вложения ещё дальше: выбирать между компаниями разного размера, вкладываться в акции перспективных фирм или, наоборот, недооценённых, покупать десятилетние или трёхмесячные облигации.

По секторам экономики

Фондовый рынок принято делить на 11 секторов, каждый из которых дробится на отрасли. У всех секторов свои особенности: допустим, IT в основном состоит из быстрорастущих компаний, а промышленный — из тех, что платят щедрые дивиденды. Сектор коммунальных услуг считается защитным, потому что не особо подвержен кризисам, а вот отрасль товаров выборочного спроса — циклической, так как хорошо растёт только после кризисов.

Когда одни секторы растут, другие падают, а третьи не меняются. Инвестор может создавать сбалансированный портфель ценных бумаг с учётом особенностей разных отраслей.

Корреляции между секторами S&P 500 в июле-августе 2021 года

Для диверсификации человек может вкладываться в отраслевые фонды. Например, AKNX инвестирует в топ-100 технологических компаний биржи NASDAQ, TBIO — в акции биотехнологических корпораций, а AMSC — в производителей полупроводников. Инвестор может выбирать и компании по отдельности: на Мосбирже доступны большинство российских фирм и крупнейшие зарубежные корпорации, на Санкт-Петербургской бирже — около 1 700 иностранных компаний.

По странам

В каждой есть свои экономические и политические особенности: в США и Китае сильны технологические компании, а по Евросоюзу важно учитывать климатическое регулирование. Инвестиции в фирмы из разных стран позволят выбирать самые сильные отрасли и уберечься от рисков внутри одного государства. Например, из-за внутриполитических проблем IT-сектор Китая потерял с февраля около 820 миллиардов долларов, а технологические компании США прибавили полтора триллиона.

Помимо этого, страны делят на развитые и развивающиеся. В первые, к которым можно отнести, например, США и Великобританию, выгоднее вкладываться в середине бизнес-цикла или незадолго до кризиса. Вторые, например Китай или Индия, лучше показывают себя во время глобального экономического роста.

Для страновой диверсификации частному инвестору проще всего выбрать ETF: FXDE вкладывается в крупные немецкие компании, FXCN — в китайские, а SBMX — в российские.

По валютам

Как правило, инвестиции в компании из разных стран автоматически гарантируют диверсификацию по валютам — ведь одна корпорация зарабатывает в долларах, другая в рублях, третья в юанях.

Но если инвестор не видит привлекательных фирм для вложений или ждёт скорого кризиса, то человеку лучше распределить наличные по разным валютам. Предположим, что инвестор живёт в России, но считает китайский рынок перспективным. Но пока человек не готов туда вкладываться: китайская компартия бушует с регулированием, да и обстановка похожа на предкризисную. Для инвестора будет разумным оставить часть денег в рублях, другую перевести в юани для покупок активов в подходящий момент, а ещё немного — в доллары и евро просто для подстраховки.

Как сочетать диверсификацию и инвестиционную стратегию

Если у человека нет инвестиционной стратегии, то ему нет особого смысла заниматься диверсификацией. Без стратегии трудно оценить оптимальное соотношение риска и доходности.Если всё это понятно, то можно начать комбинировать активы. Есть множество подходов, один из самых простых — «современная теория портфеля». Её авторы предлагают инвесторам отталкиваться как раз от срока и соотношения риска и доходности.

Общее правило стратегии: чем меньше горизонт инвестирования, тем больше консервативных активов стоит держать в портфеле. Чем больше срок, тем больше рискованных.

Чем больше срок, тем больше доля рискованных активов. Если срок год — 13%, если 30 лет — 68%Исходя из этого, авторы «современной теории портфеля» предлагают несколько шаблонов, которые инвестор может взять себе на заметку.

При этом стоит помнить несколько вещей:

Портфель необходимо ребалансировать. Рыночные инструменты постоянно меняются в цене, поэтому надо следить за долями активов в портфеле. Если за полгода акции взлетели на 50%, то нужно продать часть и докупить других активов, чтобы восстановить исходные доли. Либо пересматривать инвестиционную стратегию.

Любая модель — просто пример. Необязательно покупать акции именно США, а облигации можно заменить, например, долей в фонде недвижимости. Конкретная смесь активов опять-таки зависит от инвестора.

Что стоит запомнить

Диверсификация — способ разложить инвестиции так, чтобы не терять деньги из-за проблем одной компании или кризиса в одной стране. Ключевой принцип — «не класть все яйца в одну корзину».Инвестор может диверсифицировать портфель по классу и количеству активов, стране и валюте.

Подходов к диверсификации много, один из простых — учесть горизонт инвестирования, желаемую доходность и терпимость к риску.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.