Ипотека или аренда: что выгоднее?

Снимать жилье или покупать его в кредит — этим извечным вопросом задаются все приезжие в крупные города. Как выгоднее поступить с точки зрения не сиюминутных расходов, а при расчетах минимум на 10 лет? «

КП» расспросила экспертов. Они помогли оценить выбор как с финансовой стороны, так и со стороны здравого смысла.

— При прочих равных условиях и наличии первоначального взноса, если вы планируете прожить в городе несколько лет, а потом переехать, лучше выбрать вариант с арендой, — советует профессор, завкафедрой «Ипотечное жилищное кредитование и страхование» Финансовой академии при Президенте РФ Александр Цыганов. — Ведь в этом случае за ремонт квартиры и оборудование отвечает собственник, мебель тоже обычно уже есть. А вот если вы планируете обосноваться надолго, ипотека — привлекательнее.

Важный нюанс: сейчас в крупных городах растет сословие тех, кому уже под 40 или больше, но они до сих пор живут на съемных квартирах. Решить жилищный вопрос мешают то низкие доходы, то недостаточная финансовая дисциплина, то предубеждение о том, что ипотека — это «кабала на всю жизнь». Тем не менее на пенсии оплачивать арендные платежи становится и вовсе затруднительно, а регистрацию в арендованной квартире получить сложно. Поэтому вопрос с квартирой все же лучше решить до наступления пенсионного возраста.

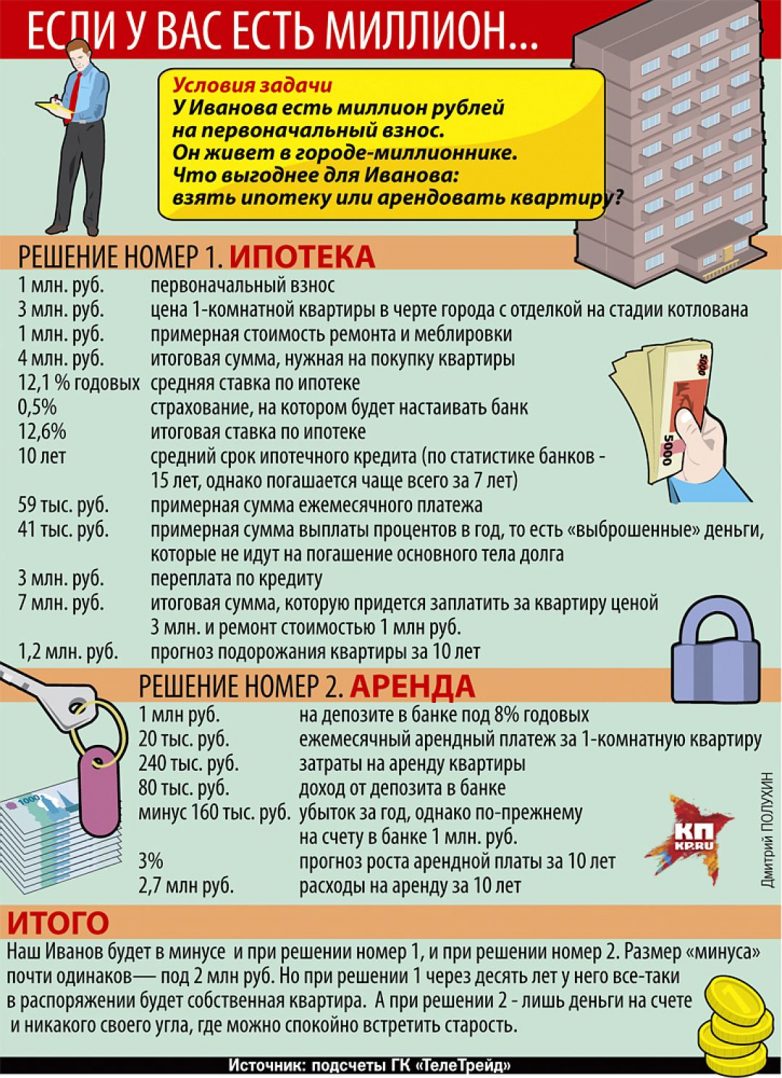

— Ипотека становится выгоднее аренды при 8% годовых с учетом страховки, — подсчитал аналитик группы компаний «ТелеТрейд» Марк Гойхман.

Кроме того, в большинстве случаев ипотека становится выгоднее аренды даже при нынешних ставках — если у потенциального заемщика есть 50% и более от суммы квартиры.

Есть и региональные нюансы. В Москве зарплаты выше, но и стоимость квартир зашкаливает. По данным Росстата, чтобы накопить на однушку в столице, потребуется 17 лет. А в среднем по стране — чуть больше 9 лет. При этом быстрее всего можно решить квартирный вопрос в северных регионах. Там традиционно высокие зарплаты, а стоимость недвижимости относительно невелика — снимать квартиру и вовсе невыгодно.

Конечно, двузначные значения ставки банковского процента наводят на мысль, что ее выплату в полном объеме могут позволить только очень состоятельные люди. Простые смертные должны ориентироваться на досрочное погашение, пока такая возможность предоставлена законом, и рассчитывать на дополнительные преференции по перерасчету процентов, законность которых недавно признана Верховным судом РФ.

Но сложив все плюсы и минусы, эксперты «КП» советуют все же выбирать ипотеку.

— На сегодняшний день покупать вторичку выгоднее. Рынок цикличен, и недвижимость снова начнет расти, поэтому подорожание вторички будет отбивать проценты по кредиту, — говорит руководитель департамента городской недвижимости компании «НДВ-Недвижимость» Светлана Бирина.

2. У вас останутся деньги, которые в случае ипотеки придется потратить на первоначальный взнос. И остаток в случае аренды не должен лежать мертвым грузом лишь в качестве подушки безопасности. То есть эту сумму можно инвестировать — и речь не только о депозите или покупке акций.

— Например, независимо от возраста сбережения могут стать инвестицией в хорошее дополнительное образование, не менее привлекательна и перспектива создания собственного малого бизнеса, — советует директор экспертно-аналитического центра РАНХиГС Николай Калмыков.

2. В зависимости от договоренностей, на плечи арендаторов может лечь нагрузка по оплате коммунальных расходов.

3. Риск утраты работы — проблема не только ипотечных заемщиков. Собственник найдет других жильцов при отсутствии выплат по аренде. Это не банк, альтернативы «ипотечным каникулам» не будет.

4. Если в молодости жизнь на чемоданах воспринимается где-то даже романтично, то с годами она все больше начинает раздражать, ведь вы во многом зависите от прихоти арендодателя.

2. Можно получить налоговый вычет, учитывающий в том числе и проценты по ипотеке.

3. Ипотека дороже, но стабильней. В том числе с точки зрения правовой защиты плательщика.

4. Если совсем тяжко, есть возможность сдать свою квартиру, этими деньгами гасить ипотеку, а самому на время переехать к друзьям или родственникам. Так советует Вита Бланк, руководитель отдела продаж группы «Ярд».

5. Если в течение 15 или 20 лет (срок ипотеки) ты потерял работу, есть возможность отсрочки платежа.

6. Квартиру можно продать, погасить кредит и остаться с деньгами на руках.

2. Ипотечные платежи могут быть сопоставимы с арендной платой, но чаще больше ее. На это влияет не только величина кредитной ставки, но и стоимость недвижимости.

3. Первый взнос существенно больше гарантийного депозита при аренде.

4. Почти в любой новой квартире нужен ремонт, который тоже недешев. К этому добавляются расходы на кухонную технику и мебель.

5. Покупая квартиру на стадии строительства, придется платить и аренду, и ипотеку.

— А если покупать уже готовое жилье, то стоить оно будет на 20 — 30% дороже, — подсчитывает вице-президент компании «Квартстрой» Александр Байгушев.

КП» расспросила экспертов. Они помогли оценить выбор как с финансовой стороны, так и со стороны здравого смысла.

Что нужно учесть

Конечно, поначалу выбор очевиден: мало у кого сразу же есть первоначальный взнос (минимум 20%). Поэтому большинство снимают комнату или квартиру. Но, когда деньги поднакопились, встает насущный вопрос: а не пора ли перебраться в собственное жилье? И здесь появляются нюансы.— При прочих равных условиях и наличии первоначального взноса, если вы планируете прожить в городе несколько лет, а потом переехать, лучше выбрать вариант с арендой, — советует профессор, завкафедрой «Ипотечное жилищное кредитование и страхование» Финансовой академии при Президенте РФ Александр Цыганов. — Ведь в этом случае за ремонт квартиры и оборудование отвечает собственник, мебель тоже обычно уже есть. А вот если вы планируете обосноваться надолго, ипотека — привлекательнее.

Важный нюанс: сейчас в крупных городах растет сословие тех, кому уже под 40 или больше, но они до сих пор живут на съемных квартирах. Решить жилищный вопрос мешают то низкие доходы, то недостаточная финансовая дисциплина, то предубеждение о том, что ипотека — это «кабала на всю жизнь». Тем не менее на пенсии оплачивать арендные платежи становится и вовсе затруднительно, а регистрацию в арендованной квартире получить сложно. Поэтому вопрос с квартирой все же лучше решить до наступления пенсионного возраста.

Ниже процент — больше кредит

Пока аренда выгоднее просто с позиций меньшего «ухода» денег на нее, но только потому, что ставка по ипотеке слишком высока, объясняют эксперты.— Ипотека становится выгоднее аренды при 8% годовых с учетом страховки, — подсчитал аналитик группы компаний «ТелеТрейд» Марк Гойхман.

Кроме того, в большинстве случаев ипотека становится выгоднее аренды даже при нынешних ставках — если у потенциального заемщика есть 50% и более от суммы квартиры.

Есть и региональные нюансы. В Москве зарплаты выше, но и стоимость квартир зашкаливает. По данным Росстата, чтобы накопить на однушку в столице, потребуется 17 лет. А в среднем по стране — чуть больше 9 лет. При этом быстрее всего можно решить квартирный вопрос в северных регионах. Там традиционно высокие зарплаты, а стоимость недвижимости относительно невелика — снимать квартиру и вовсе невыгодно.

Конечно, двузначные значения ставки банковского процента наводят на мысль, что ее выплату в полном объеме могут позволить только очень состоятельные люди. Простые смертные должны ориентироваться на досрочное погашение, пока такая возможность предоставлена законом, и рассчитывать на дополнительные преференции по перерасчету процентов, законность которых недавно признана Верховным судом РФ.

Но сложив все плюсы и минусы, эксперты «КП» советуют все же выбирать ипотеку.

— На сегодняшний день покупать вторичку выгоднее. Рынок цикличен, и недвижимость снова начнет расти, поэтому подорожание вторички будет отбивать проценты по кредиту, — говорит руководитель департамента городской недвижимости компании «НДВ-Недвижимость» Светлана Бирина.

Плюсы аренды...

1. Вы всегда можете сменить квартиру или дом, если вам не понравятся соседи, под окном начнут строить торговый центр, а парковку в районе сделают платной.2. У вас останутся деньги, которые в случае ипотеки придется потратить на первоначальный взнос. И остаток в случае аренды не должен лежать мертвым грузом лишь в качестве подушки безопасности. То есть эту сумму можно инвестировать — и речь не только о депозите или покупке акций.

— Например, независимо от возраста сбережения могут стать инвестицией в хорошее дополнительное образование, не менее привлекательна и перспектива создания собственного малого бизнеса, — советует директор экспертно-аналитического центра РАНХиГС Николай Калмыков.

… и минусы

1. Рост цен на недвижимость приводит и к росту арендной платы, в то время как ипотечные платежи зафиксированы кредитным договором.2. В зависимости от договоренностей, на плечи арендаторов может лечь нагрузка по оплате коммунальных расходов.

3. Риск утраты работы — проблема не только ипотечных заемщиков. Собственник найдет других жильцов при отсутствии выплат по аренде. Это не банк, альтернативы «ипотечным каникулам» не будет.

4. Если в молодости жизнь на чемоданах воспринимается где-то даже романтично, то с годами она все больше начинает раздражать, ведь вы во многом зависите от прихоти арендодателя.

Плюсы ипотеки...

1. Жилье оформляется в собственность.2. Можно получить налоговый вычет, учитывающий в том числе и проценты по ипотеке.

3. Ипотека дороже, но стабильней. В том числе с точки зрения правовой защиты плательщика.

4. Если совсем тяжко, есть возможность сдать свою квартиру, этими деньгами гасить ипотеку, а самому на время переехать к друзьям или родственникам. Так советует Вита Бланк, руководитель отдела продаж группы «Ярд».

5. Если в течение 15 или 20 лет (срок ипотеки) ты потерял работу, есть возможность отсрочки платежа.

6. Квартиру можно продать, погасить кредит и остаться с деньгами на руках.

… и минусы

1. Переплата по ипотеке может составлять до трех раз. Если вы, например, возьмете кредит на 8 млн. рублей на однушку в Москве, на самом деле через 15 — 20 лет вы отдадите за нее более 20 млн.2. Ипотечные платежи могут быть сопоставимы с арендной платой, но чаще больше ее. На это влияет не только величина кредитной ставки, но и стоимость недвижимости.

3. Первый взнос существенно больше гарантийного депозита при аренде.

4. Почти в любой новой квартире нужен ремонт, который тоже недешев. К этому добавляются расходы на кухонную технику и мебель.

5. Покупая квартиру на стадии строительства, придется платить и аренду, и ипотеку.

— А если покупать уже готовое жилье, то стоить оно будет на 20 — 30% дороже, — подсчитывает вице-президент компании «Квартстрой» Александр Байгушев.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.