Ликбез: всё, что нужно знать о микрозаймах

Почему микрозаймы дают практически всем и как брать в долг небольшие суммы, чтобы не разориться?

Традиционно под микрокредитом понимают заём на сумму до 30 тысяч рублей на срок до 30 дней. Это так называемый кредит «до зарплаты» или PDL (payday loan).

Однако законодательно такие рамки не установлены. Регламентирован только максимальный размер микрозайма, который выдаётся физическим лицам: он не может превышать 1 миллион рублей для микрофинансовых компаний и 500 тысяч для микрокредитных (о том, чем они различаются, ниже).

Более того, микрозаймы выдают и юридическим лицам — но не более 5 миллионов рублей.

В связи с этим банки аккуратнее выбирают, кому выдать заём: требуют подтвердить доход, изучают кредитную историю. МФО предоставляют кредиты более охотно, в том числе и тем, кому в банках точно откажут.

Риск, что деньги вовремя не вернутся в организацию, высок, но его компенсируют огромными процентами. К тому же микрофинансовым организациям даже выгодно, чтобы клиент просрочил платежи.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Если деньги не возвращают, должнику будут звонить, угрожать судом и коллекторами. Граждане зачастую переплачивают и отдают последнее, в том числе через перекредитование, что крайне невыгодно.

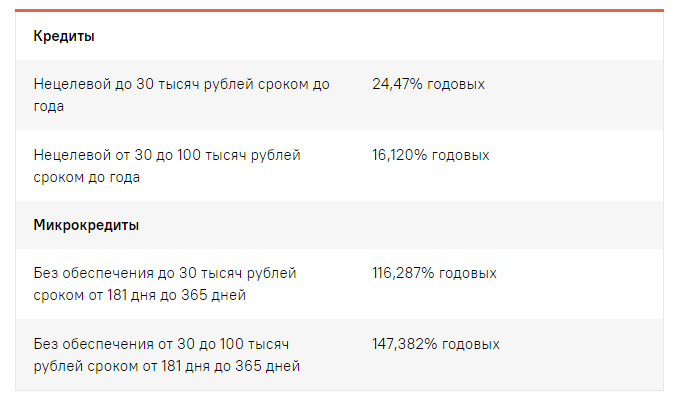

Сравним среднерыночные значения полной стоимости потребительского кредита, установленные Центробанком, для кредитов с похожими условиями:

Полная стоимость кредита определяется в день заключения договора из расчёта, сколько всего заёмщик потратит на него денег с учётом сопутствующих расходов в виде страховки и подобного. Данные Центробанка, как и любые усреднённые значения, показывают лишь примерную картину. Но и так разница в условиях по займам очевидна.

К примеру, вы возьмёте по 80 тысяч на год в банке и МФО. В первом случае нужно вернуть чуть меньше 93 тысяч, во втором — почти 200 тысяч. Это грубые расчёты, так как нет дополнительных вводных, но и они красноречивы.

Банкам выгоднее выдавать долгосрочные кредиты, так как при низких процентных ставках они почти не получат прибыли, если будут выдавать экспресс-заёмы. Для МФО же микрозаймы выгодны именно из-за высоких процентов по ним.

МФО подразделяются на микрофинансовые и микрокредитные компании. Для потребителя имеет значение одно их различие: первые могут выдавать клиентам до 1 миллиона, вторые — до 500 тысяч рублей.

Но есть и другие, менее существенные для клиента различия. Например, размер уставного капитала микрофинансовой компании должен составлять не менее 70 миллионов, она может привлекать деньги от физлиц, не являющихся учредителями, в виде инвестиций — но не менее 1,5 миллиона.

Все микрофинансовые и микрокредитные компании включены в реестр, который ведёт Центробанк. Он же следит, соблюдают ли они нормы закона.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

В банке заявление на получение займа некоторое время рассматривают и принимают решение — одобрить или отказать. В МФО, как правило, заём одобряют без проверки платёжеспособности и сразу — достаточно иметь паспорт и желание взять кредит.

В целом идея микрокредита не так плоха. Это выход для тех, кому срочно требуются деньги и кто готов быстро вернуть их обратно. Например, вам нужно дорогостоящее лекарство, а зарплата только через два дня. Вы берёте микрокредит и возвращаете его послезавтра — переплата даже с большими процентами получается умеренной.

Микрокредит лишь инструмент, последствия зависят от того, как его использовать.

Проблемы начинаются, когда микрозаймы используют неправильно. Вот распространённые ситуации:

Человеку нечем платить за ипотеку, и он берёт микрозаём, чтобы эти деньги отнести в банк. В итоге далее ему придётся платить и по ипотеке, и по микрозайму. А шансы на то, что у него будут средства на оба взноса, резко снижаются. В следующем месяце ему не хватит денег на два платежа. Он будет выбирать, внести деньги за квартиру, чтобы не потерять её, или отнести в МФО. Какое бы решение он ни принял, ситуация уже выходит из-под контроля, и велик риск, что задолженность будет расти, как снежный ком.

Человек потерял работу, поэтому берёт микрозаём «на жизнь» — не голодать же ему. Стратегия провальная: отдавать долг нечем, так как доходов не предвидится, а на деньги от подработки логичнее купить еду.

Человеку нужна крупная сумма, но в банках ему отказывают. Он берёт кредит в микрофинансовой организации, не обращая внимания на то, в какую сумму ему действительно обойдётся кредит.

В итоге задолженность по микрозайму растёт, и выплатить её становится сначала сложно, потом — невозможно. Сейчас россияне должны микрофинансовым организациям почти 172 миллиарда рублей. Одна из основных причин такого положения вещей — низкая финансовая грамотность населения.

Например, в рекламе крупными буквами пишут, что выдают займы под процентную ставку от 0,5%. О том же, что эти проценты начисляются за день, а не за год, сообщается уже мелким шрифтом — с одной стороны, закон о рекламе соблюдён, а с другой, мало кто будет изучать объявление с лупой.

А при задолженности МФО не готовы идти навстречу клиентам — в отличие от банков, которые предоставляют возможность реструктуризации кредита или отсрочки по выплатам.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Цель МФО — дать небольшую сумму и получить приличную прибыль. Поэтому ей выгодно, когда из-за просрочки «капают» дополнительные проценты. В лучшем случае там предложат продлить срок возврата долга, заплатив за это дополнительно.

Но подписывают договор на микрозаём всё же сами люди.

Сейчас для потребительского кредита сроком до года, в том числе для микрозайма, переплата не может превышать сумму кредита более чем в 1,5 раза. Как только общий долг достигает установленного потолка, закон запрещает начислять проценты, штрафы, пени, неустойки. Ограничивается и процентная ставка: не более 1% в день.

Эти правила не действуют для займов до 10 тысяч рублей и на срок до 15 дней. Для таких кредитов проценты и неустойки не начисляют, если переплата составит 30% от суммы займа. Но за просрочку можно штрафовать на 0,1% в день от оставшейся доли долга.

общаться с должником с его согласия;

напоминать о долге и рассказывать о последствиях его неуплаты;

звонить должнику не чаще одного раза в сутки, двух раз в неделю, восьми раз в месяц;

встречаться лично не чаще раза в неделю.

В действительности требования закона соблюдаются не всегда, и коллекторы нередко терроризируют и должников, и их близких.

Проверьте, есть ли организация, где вы намерены взять деньги, в реестре Центробанка. Если нет, её деятельность незаконна.

Внимательно читайте договор — каждую строчку, напечатанную крупным и мелким шрифтом. Обязательно найдите, сколько вам начислят процентов годовых. Просмотрите график платежей, чтобы понять, когда и сколько вам надо заплатить. Обратите внимание на стоимость дополнительных услуг, если они предусмотрены, размер штрафов и неустоек, а также за что МФО планирует их взимать.

Подписывайте договор, только если вам всё понятно и вопросов не осталось.

Брать микрокредит можно, если вам срочно нужны деньги и вы готовы быстро его погасить.

Не нужно брать микрозаём, если вы уже находитесь в финансовой яме: это только ухудшит ваше положение.

Если берёте микрокредит, внимательно читайте договор.

Что такое микрокредит?

Микрокредит, или микрозаём, — практически тот же кредит, только небольшой. И берут его ненадолго. Выдаётся он только в рублях.Традиционно под микрокредитом понимают заём на сумму до 30 тысяч рублей на срок до 30 дней. Это так называемый кредит «до зарплаты» или PDL (payday loan).

Однако законодательно такие рамки не установлены. Регламентирован только максимальный размер микрозайма, который выдаётся физическим лицам: он не может превышать 1 миллион рублей для микрофинансовых компаний и 500 тысяч для микрокредитных (о том, чем они различаются, ниже).

Более того, микрозаймы выдают и юридическим лицам — но не более 5 миллионов рублей.

Тогда чем микрозаймы отличаются от обычных кредитов?

В первую очередь, процентной ставкой — по микрозаймам она значительно выше, и связано это вот с чем. Обычные кредиты выдают банки, микрозаймы — микрофинансовые организации. Эти учреждения имеют разный статус, и их деятельность регулируется разными законами. К банкам требования гораздо строже: их деятельность лицензируется.В связи с этим банки аккуратнее выбирают, кому выдать заём: требуют подтвердить доход, изучают кредитную историю. МФО предоставляют кредиты более охотно, в том числе и тем, кому в банках точно откажут.

Риск, что деньги вовремя не вернутся в организацию, высок, но его компенсируют огромными процентами. К тому же микрофинансовым организациям даже выгодно, чтобы клиент просрочил платежи.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Если деньги не возвращают, должнику будут звонить, угрожать судом и коллекторами. Граждане зачастую переплачивают и отдают последнее, в том числе через перекредитование, что крайне невыгодно.

Сравним среднерыночные значения полной стоимости потребительского кредита, установленные Центробанком, для кредитов с похожими условиями:

Полная стоимость кредита определяется в день заключения договора из расчёта, сколько всего заёмщик потратит на него денег с учётом сопутствующих расходов в виде страховки и подобного. Данные Центробанка, как и любые усреднённые значения, показывают лишь примерную картину. Но и так разница в условиях по займам очевидна.

К примеру, вы возьмёте по 80 тысяч на год в банке и МФО. В первом случае нужно вернуть чуть меньше 93 тысяч, во втором — почти 200 тысяч. Это грубые расчёты, так как нет дополнительных вводных, но и они красноречивы.

Банкам выгоднее выдавать долгосрочные кредиты, так как при низких процентных ставках они почти не получат прибыли, если будут выдавать экспресс-заёмы. Для МФО же микрозаймы выгодны именно из-за высоких процентов по ним.

То есть микрофинансовые организации не имеют отношения к банкам?

Микрофинансовые организации могут работать без лицензии. Им разрешается иметь меньший уставный капитал, они не могут привлекать вклады от населения по традиционному сценарию и выполнять большинство финансовых операций, которые разрешены банкам.МФО подразделяются на микрофинансовые и микрокредитные компании. Для потребителя имеет значение одно их различие: первые могут выдавать клиентам до 1 миллиона, вторые — до 500 тысяч рублей.

Но есть и другие, менее существенные для клиента различия. Например, размер уставного капитала микрофинансовой компании должен составлять не менее 70 миллионов, она может привлекать деньги от физлиц, не являющихся учредителями, в виде инвестиций — но не менее 1,5 миллиона.

Все микрофинансовые и микрокредитные компании включены в реестр, который ведёт Центробанк. Он же следит, соблюдают ли они нормы закона.

Если по микрозаймам такие невыгодные условия, почему их берут?

Получить их гораздо проще, чем обычные банковские кредиты. Для этого не нужны справки о зарплате и приличная кредитная история.Геннадий Локтев

Ведущий юрист Европейской юридической службы.

В банке заявление на получение займа некоторое время рассматривают и принимают решение — одобрить или отказать. В МФО, как правило, заём одобряют без проверки платёжеспособности и сразу — достаточно иметь паспорт и желание взять кредит.

В целом идея микрокредита не так плоха. Это выход для тех, кому срочно требуются деньги и кто готов быстро вернуть их обратно. Например, вам нужно дорогостоящее лекарство, а зарплата только через два дня. Вы берёте микрокредит и возвращаете его послезавтра — переплата даже с большими процентами получается умеренной.

Микрокредит лишь инструмент, последствия зависят от того, как его использовать.

Проблемы начинаются, когда микрозаймы используют неправильно. Вот распространённые ситуации:

Человеку нечем платить за ипотеку, и он берёт микрозаём, чтобы эти деньги отнести в банк. В итоге далее ему придётся платить и по ипотеке, и по микрозайму. А шансы на то, что у него будут средства на оба взноса, резко снижаются. В следующем месяце ему не хватит денег на два платежа. Он будет выбирать, внести деньги за квартиру, чтобы не потерять её, или отнести в МФО. Какое бы решение он ни принял, ситуация уже выходит из-под контроля, и велик риск, что задолженность будет расти, как снежный ком.

Человек потерял работу, поэтому берёт микрозаём «на жизнь» — не голодать же ему. Стратегия провальная: отдавать долг нечем, так как доходов не предвидится, а на деньги от подработки логичнее купить еду.

Человеку нужна крупная сумма, но в банках ему отказывают. Он берёт кредит в микрофинансовой организации, не обращая внимания на то, в какую сумму ему действительно обойдётся кредит.

В итоге задолженность по микрозайму растёт, и выплатить её становится сначала сложно, потом — невозможно. Сейчас россияне должны микрофинансовым организациям почти 172 миллиарда рублей. Одна из основных причин такого положения вещей — низкая финансовая грамотность населения.

И что, люди сами виноваты, а МФО ни при чём?

Микрофинансовые организации «помогают» людям принимать неверные финансовые решения. В заблуждение зачастую вводят объявления, из которых потенциальные клиенты делают неправильные выводы.Например, в рекламе крупными буквами пишут, что выдают займы под процентную ставку от 0,5%. О том же, что эти проценты начисляются за день, а не за год, сообщается уже мелким шрифтом — с одной стороны, закон о рекламе соблюдён, а с другой, мало кто будет изучать объявление с лупой.

А при задолженности МФО не готовы идти навстречу клиентам — в отличие от банков, которые предоставляют возможность реструктуризации кредита или отсрочки по выплатам.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Цель МФО — дать небольшую сумму и получить приличную прибыль. Поэтому ей выгодно, когда из-за просрочки «капают» дополнительные проценты. В лучшем случае там предложат продлить срок возврата долга, заплатив за это дополнительно.

Но подписывают договор на микрозаём всё же сами люди.

И государство ничего не делает, чтобы это предотвратить?

Попытки регулировать размер долгов предпринимаются. Так, сначала ограничений для роста задолженности не было. С 2016 года переплату по микрозайму начали законодательно ограничивать. Это происходило поэтапно.Сейчас для потребительского кредита сроком до года, в том числе для микрозайма, переплата не может превышать сумму кредита более чем в 1,5 раза. Как только общий долг достигает установленного потолка, закон запрещает начислять проценты, штрафы, пени, неустойки. Ограничивается и процентная ставка: не более 1% в день.

Эти правила не действуют для займов до 10 тысяч рублей и на срок до 15 дней. Для таких кредитов проценты и неустойки не начисляют, если переплата составит 30% от суммы займа. Но за просрочку можно штрафовать на 0,1% в день от оставшейся доли долга.

То есть можно взять кредит и не спешить его возвращать?

Так делать точно не стоит. Хоть рост задолженности и ограничен законом, последствия неуплаты всё равно будут. Вот чем это может быть чревато.Плохая кредитная история

Информация о микрозаймах передаётся в бюро кредитных историй. Если вы не вовремя возвращаете деньги, это отразится в ней, и о кредитах в банках под низкий процент можно будет забыть. Как минимум на 10 лет после возвращения долга, пока данные не уйдут в архив.Знакомство с приставами

МФО может попытаться взыскать долги через суд. Если решение будет принято в её пользу, то приставы арестуют счета, опишут и продадут имущество. Кроме того, вы не сможете выехать за границу.Общение с коллекторами

Микрофинансовые организации активно пользуются услугами коллекторов — настолько, что должников по микрозаймам оградили от навязчивых звонков и визитов специальным законом. Коллекторам разрешается:общаться с должником с его согласия;

напоминать о долге и рассказывать о последствиях его неуплаты;

звонить должнику не чаще одного раза в сутки, двух раз в неделю, восьми раз в месяц;

встречаться лично не чаще раза в неделю.

В действительности требования закона соблюдаются не всегда, и коллекторы нередко терроризируют и должников, и их близких.

А если микрокредит необходим, на что обратить внимание?

Обязательно сделайте следующее:Проверьте, есть ли организация, где вы намерены взять деньги, в реестре Центробанка. Если нет, её деятельность незаконна.

Внимательно читайте договор — каждую строчку, напечатанную крупным и мелким шрифтом. Обязательно найдите, сколько вам начислят процентов годовых. Просмотрите график платежей, чтобы понять, когда и сколько вам надо заплатить. Обратите внимание на стоимость дополнительных услуг, если они предусмотрены, размер штрафов и неустоек, а также за что МФО планирует их взимать.

Подписывайте договор, только если вам всё понятно и вопросов не осталось.

Что запомнить

Микрокредиты выдают под очень большие проценты, но практически всем — с этим связана их популярность.Брать микрокредит можно, если вам срочно нужны деньги и вы готовы быстро его погасить.

Не нужно брать микрозаём, если вы уже находитесь в финансовой яме: это только ухудшит ваше положение.

Если берёте микрокредит, внимательно читайте договор.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.