Инвестиционное страхование жизни: что это за инструмент и как он работает?

Оригинальный, но непростой способ сохранить свободные деньги.

Обычная страховка жизни достаточно простая: человек делает взнос, страховая компания обещает выплатить деньги, если с клиентом что‑то случится в течение оговорённого срока, чаще всего одного года. Когда ничего не происходит, взнос становится доходом страховщика.

Условия инвестиционного страхования жизни устроены по‑другому:

Договор заключается надолго, обычно на 3–5 лет, но бывает и на 10–15 лет.

Клиент платит большой страховой взнос, часто на сумму от 30–50 тысяч рублей.

Страховая компания вкладывает полученные деньги в финансовые активы — акции, облигации, индексные фонды, опционы или фьючерсы.

Внесённые деньги возвращают по окончании договора.

По сути ИСЖ — это очень сложный конструктор из разных предложений. Иногда его сравнивают с банковским вкладом, только более доходным. На самом деле у них мало общего: это ближе к инвестициям, чем к накоплениям.

Если страховщик удачно вложит деньги, то вернёт вам и взносы, и часть инвестиционного дохода. Но это не гарантировано. Вы можете ничего не заработать и даже потерять деньги.

Есть три основных страховых случая.

Смерть по любой причине. Тогда родственникам вернут всю внесённую сумму и иногда инвестиционный доход, который успел накопиться. Но в договоре всегда указаны исключения, например суицид или гибель во время военных действий.

Смерть от несчастного случая. Иногда такой риск прописывают отдельно, и тогда близкие получают сразу две выплаты: и по смерти, и по несчастному случаю.

Дополнительные риски. Инвалидность из‑за несчастного случая или потеря трудоспособности из‑за болезни. Такие условия проговаривают с каждым клиентом отдельно и обычно просят за них доплатить.

Например, «Сбербанк» обещает вернуть всю вложенную сумму, а помимо неё — неназванный инвестиционный доход.

Хотя конкретные условия меняются в разных компаниях и предложениях. К примеру, защита капитала в «Альфа‑Банке» уже «условная». При неудачных инвестициях банк вернёт не все страховые взносы, а, допустим, 90–95%.

Казалось бы, это классные предложения — инвестиции в фондовый рынок, с шансом заработать сколько угодно и риском потерять не больше 5–10% капитала. Но не стоит забывать об инфляции, которая может подпортить картину.

Допустим, человек оформил полис на 50 000 рублей в мае 2018 года. Так случилось, что инвестиционный доход нулевой, поэтому человеку вернули всю сумму через три года. Но теперь эти деньги стоят меньше из‑за инфляции.

Фактически потеря составила 7 209 рублей. Можно счесть это платой за страхование жизни и не считать продукт альтернативой вкладам.

Не нужно платить подоходный налог с выплат по страховым случаям. В этом варианте это важно для родственников. Им хотя бы не придётся переживать о налогах.

НДФЛ на инвестиционный доход приходится платить не всегда. Налог начисляют, если доходность обогнала ключевую ставку Центробанка. Допустим, наш полис стоит 50 000 рублей и был заключён сроком на три года, а средняя ключевая ставка — 5%. Можно заработать: 50 000 рублей × 5% × 3 года = 7 500. Если доход превышает эту сумму, то придётся заплатить налог с разницы. А если нет, то всё остаётся у нас.

Можно получить социальный налоговый вычет — но только по договорам на пять лет и более. Плюс вернут максимум 15 600 рублей. К примеру, возьмём тот же полис на 50 000, но увеличим срок до пяти лет. Государство вернёт 13% от суммы, то есть 50 000 рублей × 13% = 6 500. Немного, но это практически перекрывает инфляцию.

Договор не получится досрочно расторгнуть без потерь. Страховые компании требуют согласиться с выкупной суммой. Допустим, в течение первого года не вернут ничего от внесённых денег, на второй — 50%, а забрать всё без потерь если и удастся, то лишь в самом конце.

При банкротстве страховщика вернётся только выкупная сумма. Вложения в полисы инвестиционного страхования жизни не страхуются так же, как вклады. Если у компании будут проблемы, то клиент потеряет часть своих денег. А может лишиться и всех — если выяснится, что на счетах страховой уже пусто.

Невысокая страховая сумма. Полисы устроены так, что жизнь не застрахована на огромные деньги. Чаще всего выплатят ровно ту сумму, что внёс человек, — возможно, с процентами. Иногда бывает так, что возвращают деньги и добавляют 500 000–1 000 000 рублей сверху.

Налоговый вычет вернётся не всем. Важно понимать, имеет ли страхователь на него право. Пенсионеры или просто безработные не платят 13% подоходного налога, поэтому им и возвращать будет нечего.

Помимо этого, Центробанк с подозрением смотрит на весь рынок инвестстрахования жизни. Три четверти жалоб на некорректную продажу продукта и введение в заблуждение приходится на полисы ИСЖ. Поэтому глава регулятора Эльвира Набиуллина даже призывала ограничить продажу сложных инвестпродуктов:

Эльвира Набиуллина

Председатель Центрального банка РФ

Когда у людей, например, заканчивается срок депозита, им предлагают в том же банке не продлить депозит, а купить альтернативу, забрасывая неподготовленного человека пустыми словами вроде «защиты капитала», «гарантированной доходности».

Организационные расходы

На них тут же уходит до пятой части стоимости. Страховая компания обязана предупредить о конкретной доле. Например, что она заберёт 5% взноса, а банк‑контрагент получит 10%.

Резерв

Ещё около 1% от взноса отправляют в резерв — специальный счёт, из которого страховая компания выплачивает деньги в случае, например, чьей‑то смерти. Работает эффект масштаба: трагедии случаются не очень часто, поэтому при большом количестве полисов можно не откладывать с каждого, а создать отдельную копилку.

Гарантийная часть

Оставшиеся деньги разделяют на две суммы, которые вкладывают на фондовом рынке. Во что именно — зависит от инвестиционной стратегии и страховой компании. И пропорции, и набор активов тоже должны прописать в договоре.

Гарантийная часть нужна, чтобы вернуть обещанный капитал обратно. Эти деньги инвестируют в достаточно надёжные инструменты: вклады, государственные облигации или облигации крупных компаний.

Инвестиционная часть

Её вкладывают в более рискованные и доходные инструменты. Набор зависит от конкретной стратегии, но обычно это акции, ETF‑фонды, фьючерсы, опционы и валюта.

Инвестиционная стратегия, или программа, — тот набор активов, в который вложит деньги страховая компания. Они могут отличаться по уровню риска, отрасли и стране. От стратегии зависит потенциальная прибыль и доля страховой.

Как правило, такой коэффициент говорит о «модифицированной доходности». То есть страховая компания сама рассчитывает и доходность, и коэффициент по специальному алгоритму, который уже не определить с помощью обычной арифметики. Чтобы понять, кому и сколько достанется, придётся разобраться в чём‑то подобном:

Коэффициент участия и комиссии страховой компании сильно влияют на доход от полиса. Но при этом одно условие понятное и остаётся в любом договоре — по ИСЖ нельзя получить убыток. Если инвестиции не принесли денег, то страховая компания возмещает взнос из своих средств.

Но даже в этом случае некоторые эксперты уверены, что непрофессионалам не стоит во всём этом разбираться. Например, председатель правления Международной конфедерации обществ потребителей Дмитрий Янин так отзывался об ИСЖ:

Дмитрий Янин

Председатель правления Международной конфедерации обществ потребителей

ИСЖ остаётся непрозрачным и низкодоходным продуктом. Инвестор не знает, куда вкладываются его деньги на самом деле, какой реальный доход они приносят: он может быть даже выше нарисованного на бумаге, но дополнительный навар банки и страховщики кладут себе в карман.

Условия взносов

Страховые компании предлагают разные суммы и сроки взносов, которые подходят не всем. Например, одни готовы открыть полис на 30 000 рублей, другие принимают вложения от миллиона. Кто‑то требует внести всю сумму одним платежом, а некоторые позволяют разбить её на несколько месяцев.

Важно обратить внимание на срок договора. Стандартный период — 3 года или 5 лет, но налоговый вычет дадут только по второму.

Условия выплат

Внимательно изучите, что именно считается страховым случаем. Даже для пункта «смерть застрахованного» всегда будет список исключений. Допустим, в выплате могут отказать из‑за гибели во время занятий экстремальным спортом — такой полис не подойдёт любителю прыгать с парашютом.

Ещё нужно проверить другие обстоятельства, по которым могут отказать в выплате. Например, если есть хроническое заболевание или серьёзная травма, то о них лучше сообщить заранее.

И главное — не забыть проверить, каковы условия досрочного расторжения договора. По закону есть 14 дней на то, чтобы вернуть все взносы — это называют периодом охлаждения. Дальше страховая возвратит только часть суммы, выкупной платёж. Конкретный его размер обязаны указывать в договоре.

Условия инвестирования

Чтобы вычислить возможную выгоду от полиса, придётся вооружиться калькулятором. Если вы не сильны в финансовой теории, то позовите знающих людей. Здесь важно разбираться во всех тонкостях и быть крайне внимательными. Учитывайте:

комиссии страховщика и агента;

соотношение гарантийной и инвестиционной части полиса;

варианты инвестиционных стратегий;

коэффициенты участия для каждой из них.

Не все детали описывают в договоре. Имеет смысл узнать, какую доходность приносили стратегии в прошлом, в какие конкретно инструменты вкладываются деньги и по какому принципу выплачивают прибыль.

Что стоит запомнить

Инвестиционное страхование жизни — гибрид страхового полиса и инвестиций. Оно защищает деньги и жизнь, но разобраться в инструменте очень сложно.

Присмотреться к ИСЖ стоит, если вы расплатились с долгами, накопили финансовую подушку и сформировали свой портфель ценных бумаг.

Государство даёт налоговые льготы и вычеты за инвестиционное страхование жизни — можно сэкономить до 15 600 рублей.

Страховые компании предлагают разные комбинации взносов, инвестиционных стратегий и особенностей выплат — нужно изучать, какие варианты подходят конкретно вам.

Что такое инвестиционное страхование жизни

Инвестиционное страхование жизни, которое часто сокращают до ИСЖ, — гибрид страховки и инвестиций. Оно приносит некий доход и одновременно обещает выплаты по страховому случаю, чаще всего смерти или тяжёлой инвалидности.Обычная страховка жизни достаточно простая: человек делает взнос, страховая компания обещает выплатить деньги, если с клиентом что‑то случится в течение оговорённого срока, чаще всего одного года. Когда ничего не происходит, взнос становится доходом страховщика.

Условия инвестиционного страхования жизни устроены по‑другому:

Договор заключается надолго, обычно на 3–5 лет, но бывает и на 10–15 лет.

Клиент платит большой страховой взнос, часто на сумму от 30–50 тысяч рублей.

Страховая компания вкладывает полученные деньги в финансовые активы — акции, облигации, индексные фонды, опционы или фьючерсы.

Внесённые деньги возвращают по окончании договора.

По сути ИСЖ — это очень сложный конструктор из разных предложений. Иногда его сравнивают с банковским вкладом, только более доходным. На самом деле у них мало общего: это ближе к инвестициям, чем к накоплениям.

Если страховщик удачно вложит деньги, то вернёт вам и взносы, и часть инвестиционного дохода. Но это не гарантировано. Вы можете ничего не заработать и даже потерять деньги.

Для чего оформлять инвестиционное страхование жизни

Полисы ИСЖ не входят в систему страхования вкладов, дополнительный доход не гарантирован, а договор нельзя досрочно расторгнуть без потерь. Это не значит, что не стоит рассматривать этот инструмент. Просто сначала нужно рассчитаться с долгами, накопить финансовую подушку, создать инвестиционный портфель — и уже после этого присмотреться к достоинствам ИСЖ.Застраховать жизнь

Любое страхование жизни — подушка безопасности для близких, если с застрахованным человеком что‑то случится. Полис ИСЖ здесь не отличается от других: в документе описывают наборы рисков — ситуаций, при которых компания выплатит деньги.Есть три основных страховых случая.

Смерть по любой причине. Тогда родственникам вернут всю внесённую сумму и иногда инвестиционный доход, который успел накопиться. Но в договоре всегда указаны исключения, например суицид или гибель во время военных действий.

Смерть от несчастного случая. Иногда такой риск прописывают отдельно, и тогда близкие получают сразу две выплаты: и по смерти, и по несчастному случаю.

Дополнительные риски. Инвалидность из‑за несчастного случая или потеря трудоспособности из‑за болезни. Такие условия проговаривают с каждым клиентом отдельно и обычно просят за них доплатить.

Вложить свободные деньги

Полисы устроены так, что позволяют одновременно защититься и отдать деньги в инвестиционное доверительное управление. По крайней мере, в этом уверяют страховые компании. Но важно не забывать, что в любом сложном финансовом продукте есть куча условий, которые могут изменить всю картину.Например, «Сбербанк» обещает вернуть всю вложенную сумму, а помимо неё — неназванный инвестиционный доход.

Хотя конкретные условия меняются в разных компаниях и предложениях. К примеру, защита капитала в «Альфа‑Банке» уже «условная». При неудачных инвестициях банк вернёт не все страховые взносы, а, допустим, 90–95%.

Казалось бы, это классные предложения — инвестиции в фондовый рынок, с шансом заработать сколько угодно и риском потерять не больше 5–10% капитала. Но не стоит забывать об инфляции, которая может подпортить картину.

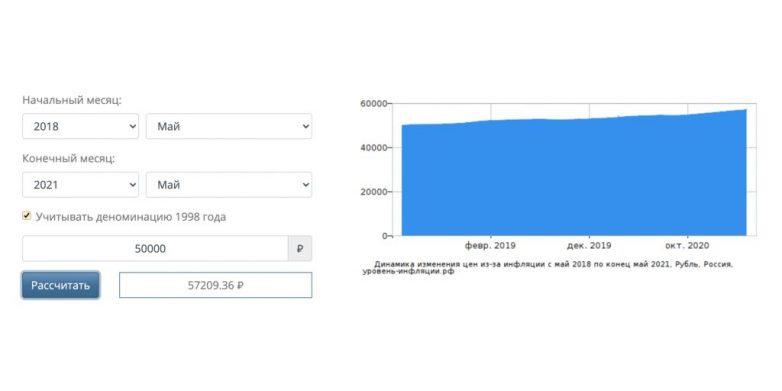

Допустим, человек оформил полис на 50 000 рублей в мае 2018 года. Так случилось, что инвестиционный доход нулевой, поэтому человеку вернули всю сумму через три года. Но теперь эти деньги стоят меньше из‑за инфляции.

Фактически потеря составила 7 209 рублей. Можно счесть это платой за страхование жизни и не считать продукт альтернативой вкладам.

Сэкономить на налогах

Ещё один бонус к полисам дают не страховые компании, а государство: налоговые льготы и вычеты.Не нужно платить подоходный налог с выплат по страховым случаям. В этом варианте это важно для родственников. Им хотя бы не придётся переживать о налогах.

НДФЛ на инвестиционный доход приходится платить не всегда. Налог начисляют, если доходность обогнала ключевую ставку Центробанка. Допустим, наш полис стоит 50 000 рублей и был заключён сроком на три года, а средняя ключевая ставка — 5%. Можно заработать: 50 000 рублей × 5% × 3 года = 7 500. Если доход превышает эту сумму, то придётся заплатить налог с разницы. А если нет, то всё остаётся у нас.

Можно получить социальный налоговый вычет — но только по договорам на пять лет и более. Плюс вернут максимум 15 600 рублей. К примеру, возьмём тот же полис на 50 000, но увеличим срок до пяти лет. Государство вернёт 13% от суммы, то есть 50 000 рублей × 13% = 6 500. Немного, но это практически перекрывает инфляцию.

Какие риски есть у инвестиционного страхования жизни

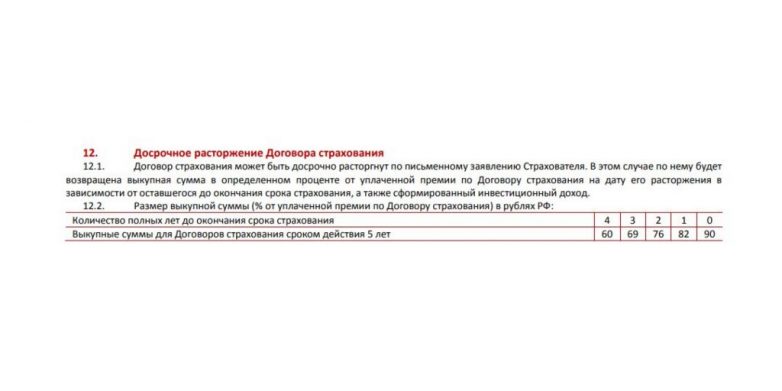

Прежде чем рассматривать полис, человеку стоит разобраться со всеми рисками и подводными камнями. Главный — как и в инвестициях, доход непредсказуем и не гарантирован. Обычно в договоре описывают гарантированный доход, но часто он такой маленький, что даже не покрывает инфляцию. Бывают и полисы без защиты капитала — по ним могут вернуть меньше, чем человек внёс. Следует учесть и другие риски:Договор не получится досрочно расторгнуть без потерь. Страховые компании требуют согласиться с выкупной суммой. Допустим, в течение первого года не вернут ничего от внесённых денег, на второй — 50%, а забрать всё без потерь если и удастся, то лишь в самом конце.

При банкротстве страховщика вернётся только выкупная сумма. Вложения в полисы инвестиционного страхования жизни не страхуются так же, как вклады. Если у компании будут проблемы, то клиент потеряет часть своих денег. А может лишиться и всех — если выяснится, что на счетах страховой уже пусто.

Невысокая страховая сумма. Полисы устроены так, что жизнь не застрахована на огромные деньги. Чаще всего выплатят ровно ту сумму, что внёс человек, — возможно, с процентами. Иногда бывает так, что возвращают деньги и добавляют 500 000–1 000 000 рублей сверху.

Налоговый вычет вернётся не всем. Важно понимать, имеет ли страхователь на него право. Пенсионеры или просто безработные не платят 13% подоходного налога, поэтому им и возвращать будет нечего.

Помимо этого, Центробанк с подозрением смотрит на весь рынок инвестстрахования жизни. Три четверти жалоб на некорректную продажу продукта и введение в заблуждение приходится на полисы ИСЖ. Поэтому глава регулятора Эльвира Набиуллина даже призывала ограничить продажу сложных инвестпродуктов:

Эльвира Набиуллина

Председатель Центрального банка РФ

Когда у людей, например, заканчивается срок депозита, им предлагают в том же банке не продлить депозит, а купить альтернативу, забрасывая неподготовленного человека пустыми словами вроде «защиты капитала», «гарантированной доходности».

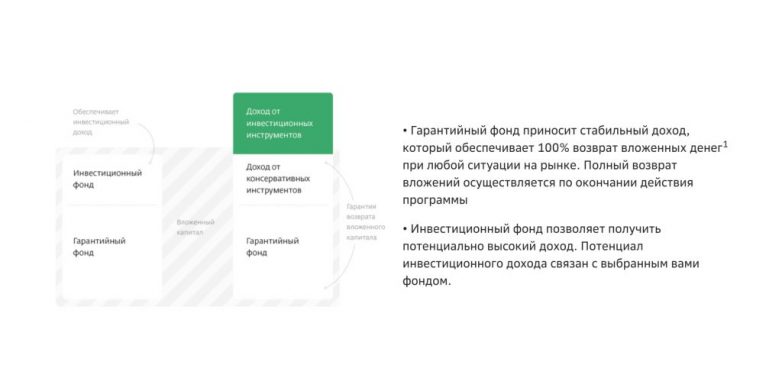

Как устроено инвестиционное страхование жизни

Страховые компании делят каждый взнос клиента на несколько частей — так они управляют своими рисками, зарабатывают и копят деньги для исполнения договора.Организационные расходы

На них тут же уходит до пятой части стоимости. Страховая компания обязана предупредить о конкретной доле. Например, что она заберёт 5% взноса, а банк‑контрагент получит 10%.

Резерв

Ещё около 1% от взноса отправляют в резерв — специальный счёт, из которого страховая компания выплачивает деньги в случае, например, чьей‑то смерти. Работает эффект масштаба: трагедии случаются не очень часто, поэтому при большом количестве полисов можно не откладывать с каждого, а создать отдельную копилку.

Гарантийная часть

Оставшиеся деньги разделяют на две суммы, которые вкладывают на фондовом рынке. Во что именно — зависит от инвестиционной стратегии и страховой компании. И пропорции, и набор активов тоже должны прописать в договоре.

Гарантийная часть нужна, чтобы вернуть обещанный капитал обратно. Эти деньги инвестируют в достаточно надёжные инструменты: вклады, государственные облигации или облигации крупных компаний.

Инвестиционная часть

Её вкладывают в более рискованные и доходные инструменты. Набор зависит от конкретной стратегии, но обычно это акции, ETF‑фонды, фьючерсы, опционы и валюта.

Инвестиционная стратегия, или программа, — тот набор активов, в который вложит деньги страховая компания. Они могут отличаться по уровню риска, отрасли и стране. От стратегии зависит потенциальная прибыль и доля страховой.

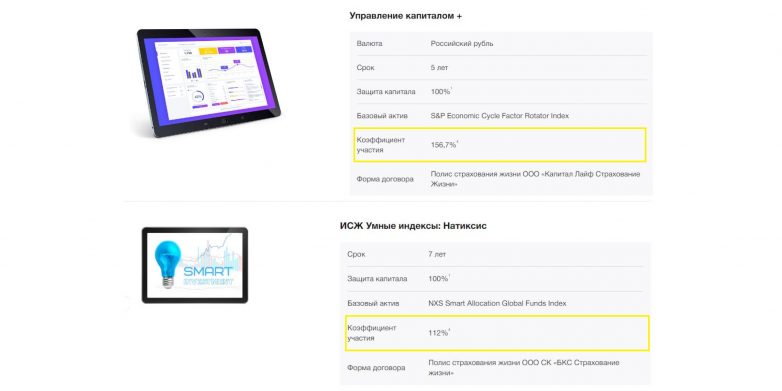

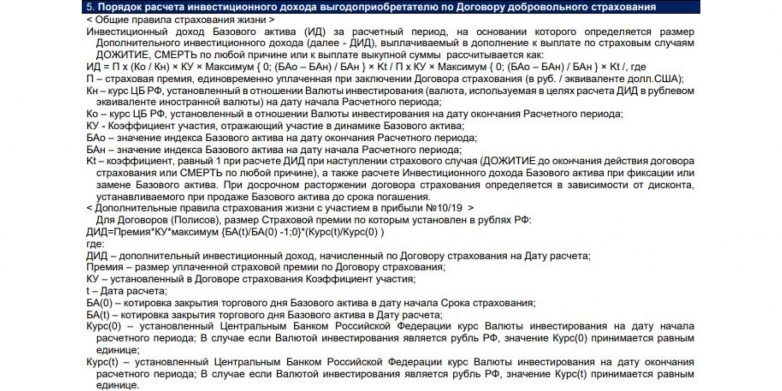

Как рассчитывается доходность полиса

Страховая компания отдаст не все деньги, которые заработает на инвестициях, — какой‑то процент заберёт себе как вознаграждение. Большая часть дохода достанется владельцу полиса, её называют «коэффициент участия». Обычно последний равен 80–95% от прибыли. Но иногда страховые компании обещают коэффициент участия выше 100%.Как правило, такой коэффициент говорит о «модифицированной доходности». То есть страховая компания сама рассчитывает и доходность, и коэффициент по специальному алгоритму, который уже не определить с помощью обычной арифметики. Чтобы понять, кому и сколько достанется, придётся разобраться в чём‑то подобном:

Коэффициент участия и комиссии страховой компании сильно влияют на доход от полиса. Но при этом одно условие понятное и остаётся в любом договоре — по ИСЖ нельзя получить убыток. Если инвестиции не принесли денег, то страховая компания возмещает взнос из своих средств.

Но даже в этом случае некоторые эксперты уверены, что непрофессионалам не стоит во всём этом разбираться. Например, председатель правления Международной конфедерации обществ потребителей Дмитрий Янин так отзывался об ИСЖ:

Дмитрий Янин

Председатель правления Международной конфедерации обществ потребителей

ИСЖ остаётся непрозрачным и низкодоходным продуктом. Инвестор не знает, куда вкладываются его деньги на самом деле, какой реальный доход они приносят: он может быть даже выше нарисованного на бумаге, но дополнительный навар банки и страховщики кладут себе в карман.

На что смотреть при оформлении инвестиционного страхования жизни

Первое и главное — проверить, что у страховой и брокера есть лицензии и разрешения Банка России. Второе — внимательно читать договор и оценить ключевые параметры.Условия взносов

Страховые компании предлагают разные суммы и сроки взносов, которые подходят не всем. Например, одни готовы открыть полис на 30 000 рублей, другие принимают вложения от миллиона. Кто‑то требует внести всю сумму одним платежом, а некоторые позволяют разбить её на несколько месяцев.

Важно обратить внимание на срок договора. Стандартный период — 3 года или 5 лет, но налоговый вычет дадут только по второму.

Условия выплат

Внимательно изучите, что именно считается страховым случаем. Даже для пункта «смерть застрахованного» всегда будет список исключений. Допустим, в выплате могут отказать из‑за гибели во время занятий экстремальным спортом — такой полис не подойдёт любителю прыгать с парашютом.

Ещё нужно проверить другие обстоятельства, по которым могут отказать в выплате. Например, если есть хроническое заболевание или серьёзная травма, то о них лучше сообщить заранее.

И главное — не забыть проверить, каковы условия досрочного расторжения договора. По закону есть 14 дней на то, чтобы вернуть все взносы — это называют периодом охлаждения. Дальше страховая возвратит только часть суммы, выкупной платёж. Конкретный его размер обязаны указывать в договоре.

Условия инвестирования

Чтобы вычислить возможную выгоду от полиса, придётся вооружиться калькулятором. Если вы не сильны в финансовой теории, то позовите знающих людей. Здесь важно разбираться во всех тонкостях и быть крайне внимательными. Учитывайте:

комиссии страховщика и агента;

соотношение гарантийной и инвестиционной части полиса;

варианты инвестиционных стратегий;

коэффициенты участия для каждой из них.

Не все детали описывают в договоре. Имеет смысл узнать, какую доходность приносили стратегии в прошлом, в какие конкретно инструменты вкладываются деньги и по какому принципу выплачивают прибыль.

Что стоит запомнить

Инвестиционное страхование жизни — гибрид страхового полиса и инвестиций. Оно защищает деньги и жизнь, но разобраться в инструменте очень сложно.

Присмотреться к ИСЖ стоит, если вы расплатились с долгами, накопили финансовую подушку и сформировали свой портфель ценных бумаг.

Государство даёт налоговые льготы и вычеты за инвестиционное страхование жизни — можно сэкономить до 15 600 рублей.

Страховые компании предлагают разные комбинации взносов, инвестиционных стратегий и особенностей выплат — нужно изучать, какие варианты подходят конкретно вам.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.