Ликбез по финансовой грамотности: что такое образовательный кредит и как его оформить?

Можно получить заём всего под 3% годовых.

Но, так или иначе, кредит выдаётся на условиях, близких к обычному займу на что угодно. При этом, как правило, надо иметь постоянный доход, возраст от 21 года и так далее.

У настоящего кредита на образование есть специфика. Студент не может полноценно работать — у него занятия и экзамены. И родители не готовы платить за обучение ребёнка, в том числе и по кредиту, иначе и вопросов бы не возникло. Чтобы погасить долг самостоятельно, студенту нужно получить диплом и найти работу. Именно такую возможность обычно предоставляет образовательный кредит.

Во время обучения заёмщик выплачивает банку только проценты за пользование деньгами. С основным долгом надо будет разбираться уже после получения диплома.

Разберём, как это работает, на примере. Банк обещает предоставить отсрочку на обучение и поиск работы. В это время студент будет платить только проценты, и вот как это происходит.

Допустим, обучение стоит 100 тысяч в год и длится четыре года. Общая сумма кредита составит 400 тысяч, но вся она разом не нужна. Банк будет по мере необходимости переводить в вуз дополнительные порции средств. За пользование деньгами организация хочет получить 9,9% годовых.

Постепенно ежемесячный платёж по процентам растёт: от 1 276 рублей в первый месяц до 4 639 в последний. При этом основной долг не нужно (но можно) погашать в течение всего срока обучения и трёх месяцев, которые даются на трудоустройство. Затем студент получает диплом, начинает работать и платит 11,5 тысячи в месяц в течение четырёх лет — периода, равного времени учёбы.

Для примера взяты базовые условия. Сроки, суммы можно менять. При этом никто не может запретить гасить кредит досрочно. Причём это касается любого займа, так предусмотрено законом.

Кто может взять образовательный кредит с господдержкой

Заёмщик — сам абитуриент. Ему должно быть от 14 лет. Но, чтобы взять кредит до совершеннолетия, необходимо согласие родителей. Подтверждать доход не требуется — с большой долей вероятности человек ещё не работает. Или, по крайней мере, не зарабатывает существенные суммы.

Какое образование можно оплатить льготным кредитом

Подходит и среднеспециальное, и высшее образование. Правда, только в российских заведениях.

Одного желания учиться недостаточно. Заёмщик должен поступить. При этом договор на оплату вуз или ссуз заключает именно с абитуриентом. Иначе на льготный кредит рассчитывать не приходится.

С поддержкой государства можно получать не только первое образование, но и любое следующее.

Сколько можно взять в кредит

Заём будет равен сумме, которая выплачивается за образование. Деньги банк перечисляет напрямую в учебное заведение.

Но есть ещё сопутствующий кредит — средства на оплату проживания, питания, покупку учебников и тому подобное. Максимум банк определяет самостоятельно. Но заём не может превышать два прожиточных минимума в регионе на каждый месяц обучения.

В каком банке можно взять образовательный кредит

Только в учреждении, которое участвует в программе льготного кредитования. Сейчас это Сбербанк.

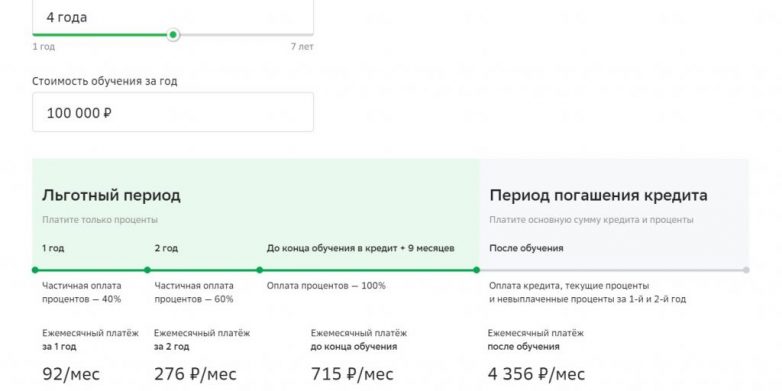

Есть льготный период, в течение которого студент не выплачивает основной долг, а также лишь частично возмещает проценты за первые два года обучения. В начальные 12 месяцев предстоит отдавать 40% от начисленных процентов, во вторые — 60%. Их остаток и основной долг необходимо будет выплачивать после окончания льготного периода. Делать это можно в течение 15 лет — чем длиннее срок, тем меньше платёж, но больше переплата. Льготный период равен времени обучения плюс девяти месяцам, которые даются на поиск работы. Срок увеличивается, если студент взял академический отпуск — на длину этого перерыва. А при отчислении из учебного заведения льготный период закончится досрочно — надо будет сразу возвращать и основной долг.

В целом это работает аналогично примеру выше, только ежемесячные взносы значительно меньше — из‑за низкой процентной ставки.

Например, так выглядят предварительные расчёты на сайте Сбербанка:

Правда, здесь общий срок кредита с учётом льготного периода составляет 19 лет и 9 месяцев, что довольно много. Чем быстрее возвращать заём, тем выгоднее он будет.

Что такое образовательный кредит

Если искать образовательные кредиты, предложений можно найти много. Однако при ближайшем рассмотрении выяснится, что это обычные потребительские кредиты. Иногда они могут быть целевыми. В таком случае для получения необходимо будет предоставить дополнительные бумаги — например, подтвердить, что у образовательного учреждения есть лицензия. А взамен получить чуть более выгодную ставку.Но, так или иначе, кредит выдаётся на условиях, близких к обычному займу на что угодно. При этом, как правило, надо иметь постоянный доход, возраст от 21 года и так далее.

У настоящего кредита на образование есть специфика. Студент не может полноценно работать — у него занятия и экзамены. И родители не готовы платить за обучение ребёнка, в том числе и по кредиту, иначе и вопросов бы не возникло. Чтобы погасить долг самостоятельно, студенту нужно получить диплом и найти работу. Именно такую возможность обычно предоставляет образовательный кредит.

Во время обучения заёмщик выплачивает банку только проценты за пользование деньгами. С основным долгом надо будет разбираться уже после получения диплома.

Как работает образовательный кредит с отсрочкой платежа

Подобных кредитов на рынке очень мало, и это понятно. Экономическую ситуацию в России редко когда можно назвать стабильной. И для банка расстаться с деньгами на несколько лет довольно рискованно. Но подобные предложения всё же встречаются.Разберём, как это работает, на примере. Банк обещает предоставить отсрочку на обучение и поиск работы. В это время студент будет платить только проценты, и вот как это происходит.

Допустим, обучение стоит 100 тысяч в год и длится четыре года. Общая сумма кредита составит 400 тысяч, но вся она разом не нужна. Банк будет по мере необходимости переводить в вуз дополнительные порции средств. За пользование деньгами организация хочет получить 9,9% годовых.

Постепенно ежемесячный платёж по процентам растёт: от 1 276 рублей в первый месяц до 4 639 в последний. При этом основной долг не нужно (но можно) погашать в течение всего срока обучения и трёх месяцев, которые даются на трудоустройство. Затем студент получает диплом, начинает работать и платит 11,5 тысячи в месяц в течение четырёх лет — периода, равного времени учёбы.

Для примера взяты базовые условия. Сроки, суммы можно менять. При этом никто не может запретить гасить кредит досрочно. Причём это касается любого займа, так предусмотрено законом.

Как взять образовательный кредит с господдержкой

В России существует государственная программа льготных образовательных кредитов. Условия по ней периодически изменяют. Сейчас это работает так.Кто может взять образовательный кредит с господдержкой

Заёмщик — сам абитуриент. Ему должно быть от 14 лет. Но, чтобы взять кредит до совершеннолетия, необходимо согласие родителей. Подтверждать доход не требуется — с большой долей вероятности человек ещё не работает. Или, по крайней мере, не зарабатывает существенные суммы.

Какое образование можно оплатить льготным кредитом

Подходит и среднеспециальное, и высшее образование. Правда, только в российских заведениях.

Одного желания учиться недостаточно. Заёмщик должен поступить. При этом договор на оплату вуз или ссуз заключает именно с абитуриентом. Иначе на льготный кредит рассчитывать не приходится.

С поддержкой государства можно получать не только первое образование, но и любое следующее.

Сколько можно взять в кредит

Заём будет равен сумме, которая выплачивается за образование. Деньги банк перечисляет напрямую в учебное заведение.

Но есть ещё сопутствующий кредит — средства на оплату проживания, питания, покупку учебников и тому подобное. Максимум банк определяет самостоятельно. Но заём не может превышать два прожиточных минимума в регионе на каждый месяц обучения.

В каком банке можно взять образовательный кредит

Только в учреждении, которое участвует в программе льготного кредитования. Сейчас это Сбербанк.

На каких условиях выдаётся льготный кредит на обучение

Процентная ставка — 3% годовых. Всё, что банк недополучит из‑за низкого процента, компенсирует государство.Есть льготный период, в течение которого студент не выплачивает основной долг, а также лишь частично возмещает проценты за первые два года обучения. В начальные 12 месяцев предстоит отдавать 40% от начисленных процентов, во вторые — 60%. Их остаток и основной долг необходимо будет выплачивать после окончания льготного периода. Делать это можно в течение 15 лет — чем длиннее срок, тем меньше платёж, но больше переплата. Льготный период равен времени обучения плюс девяти месяцам, которые даются на поиск работы. Срок увеличивается, если студент взял академический отпуск — на длину этого перерыва. А при отчислении из учебного заведения льготный период закончится досрочно — надо будет сразу возвращать и основной долг.

В целом это работает аналогично примеру выше, только ежемесячные взносы значительно меньше — из‑за низкой процентной ставки.

Например, так выглядят предварительные расчёты на сайте Сбербанка:

Правда, здесь общий срок кредита с учётом льготного периода составляет 19 лет и 9 месяцев, что довольно много. Чем быстрее возвращать заём, тем выгоднее он будет.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.