Многие смотрят в книгу — видят фигу. Увидели рекламу, например 16%, и думают: куплю за 3 ляма + банку тысяч 500 и все… А не тут-то было!

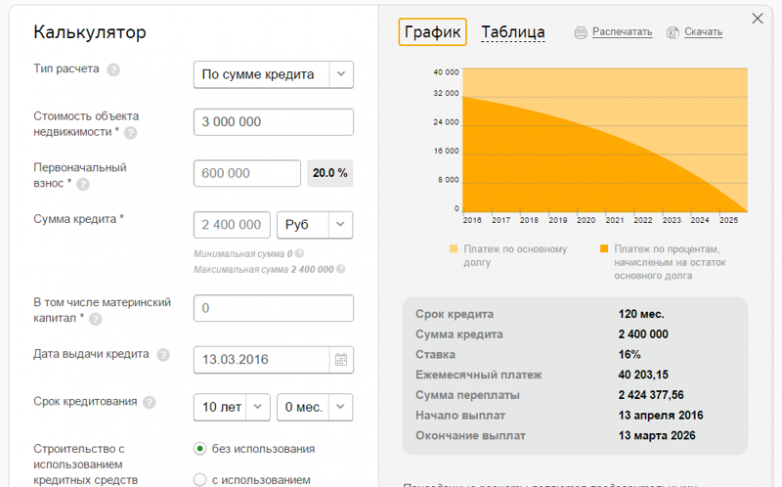

Идем на сайт сбербанка. Открываем калькулятор расчета стоимости ипотеки на готовое жилье.

Идем на сайт сбербанка. Открываем калькулятор расчета стоимости ипотеки на готовое жилье.

Ставим цену квартиры — 3.000.000 руб

Нам автоматом выставляет минимальный первый взнос 600.000 руб.

таким образом в ипотеку берем 2.400.000 руб.

Срок 10 лет.

Категория заемщика — общие условия.

Пол мужской. Ставим возраст 28 лет, доход 100.000 руб.

3 человека в семье (допустим, мы молодая семья с ребенком)

И вот что мы получаем. Ставка 16% годовых, переплата 101%!!!

Ежемесячный платеж 40.203 рубля!

И тут у многих срабатывает мысль, а чем я рискую?

Я ведь живу в съемной квартире, плачу за нее 20.000 руб, (я не о столичных ценах) а тут буду платить 40, зато жить в своей квартире. А если не получится — банк продаст квартиру и я верну те деньги, которые платил по ипотеке…

Не тут-то было. обратите внимание на график выплат…

По графику видно, что вы в начале выплачиваете %%, а уже потом гасите свою задолженность.

Получается, что за первые, скажем, 5 лет, вы оплатите 746.778,06 от 2.400.000…

Или всего лишь ~31%

А вот еще одна интересная вещь.

Если вы успешно, всегда по графику выплачивали ипотеку на протяжение 10 лет, то по факту получается так, что каждый месяц пользования кредитом вам обошелся в 20.203 рубля

То есть, вы заплатили за саму квартиру 2 400 000 руб, а за пользование кредитом еще 2 424 377 руб.

Последние комментарии

Да, жируют банкиры непомерно!