Год назад на вкладах можно было заработать до 16% годовых. Сейчас с трудом 10-11%. К концу 2016 годаставки могут сниться ещё на 1-1,5 процентных пункта. Как сохранить высокую ставку на несколько лет?

могут сниться ещё на 1-1,5 процентных пункта. Как сохранить высокую ставку на несколько лет?

После снижения ключевой ставки Центральным банком, доходность рублевых вкладов неизбежно пойдет вниз. По прогнозам аналитиков в этом году они упадут в среднем на 1-1,5 п.п., в следующем – ещё на 1-2 п.п. Зафиксировать текущие ставки можно с помощью схемы, которая называется «лестница вкладов».

Как это работает «Лестница вкладов» – это несколько депозитов, открытых с максимальной ставкой на срок до трёх лет. Схема проста: для начала открывается вклад с самой высокой доходностью, где размещается основная сумма сбережений. Параллельно подыскиваются и открываются ещё 2-3 счёта с наибольшей доходностью и возможностью пополнения, но сроком на 2-3 года. На этих счетах размещается минимально возможная сумма. Открывать несколько дополнительных счетов нужно для подстраховки. Если у учреждения отзовут лицензию, то останется другой доходный счёт.

Как только срок вклада, где лежит основная сумма сбережений, подойдёт к концу, деньги перекладываются на другой ранее открытый вклад. И так далее. Схема позволяет зафиксировать высокую доходность накоплений на 2-3 года вперёд.

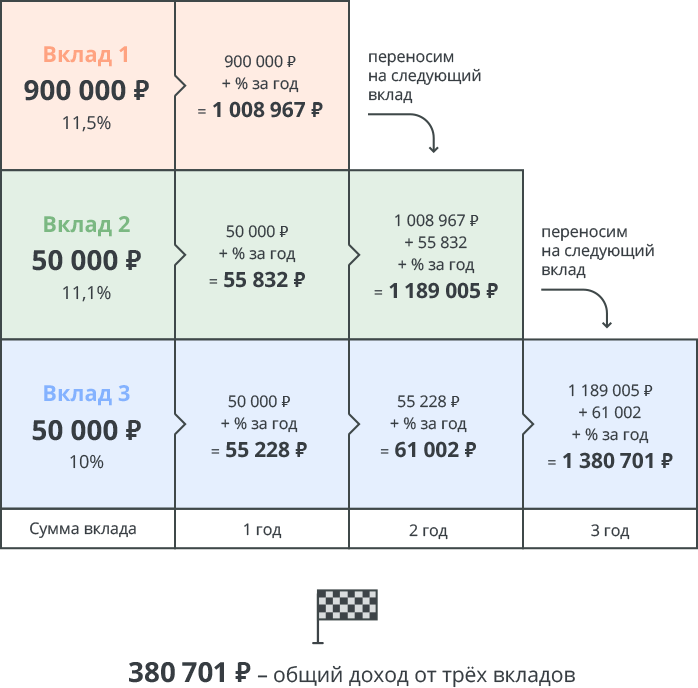

Как заработать 380,7 тыс. руб. вместо 308 тыс. руб.

Как это сделать на практике

Допустим, у вас есть 1 млн руб. Согласно данным калькулятора вкладов, максимальная доходность по вкладу на 1 год с условием пополнения и снятия составляет 11,5%. Чтобы построить лесенку, открываем вклад по этой ставке, а затем подыскиваем следующую «ступеньку» – сроком на 2 года. На этот срок самаявысокая доходность составляет 11,1%. Третья «ступенька» – вклад на три года. Максимальная ставка 10%.

В итоге получаем три вклада, срок каждого из которых 1, 2 и 3 года. Как только срок основного вклада подходит к концу, деньги перекладываются на следующий счёт с высокой доходностью.

По этой схеме доход за три года составит 380,7 тыс. руб. (без учёта пополнений). Если просто каждый год открывать новый вклад после завершения старого и учитывать, что доходность ежегодно будет снижаться на 2,5 п.п., то заработать можно только 308 тыс. руб. (19,1% меньше).

Меры предосторожности

В каждом банке не должно храниться больше 1,4 млн руб. Если сбережений больше, то нужно их дробить на части и размещать в нескольких банках. При этом понадобится открыть больше долгих вкладов.

Дополнительные вклады должны иметь опцию частичного снятия и пополнения.

Убедитесь, что ставка по самому вкладу и по сумме пополнения одинаковая. В некоторых банках они различаются.

Если доходность по вкладам пойдёт вверх, то открываются новые депозиты, куда перекладываются все сбережения, а старые счета с низкой доходностью – закрываются.

Если у банка отзовут лицензию, то через две недели можно вернуть деньги и разместить их на ранее открытом вкладе.

Через 1-2 года нужно снова исследовать рынок и снова открыть несколько выгодных счетов.