Что необходимо делать прямо сейчас, чтобы обеспечить себе достойный пассивный доход в будущем?

Разбираемся, как работает сложный процент — простой механизм, который обеспечит вам ощутимый доход в будущем.

Александр Афанасьев

Автор курса о личных финансах «Денежки»

Средняя пенсия в России — 13 300 рублей в месяц. Этого еле хватает даже на еду и лекарства.

Возможно, через 30–40 лет государство начнёт платить хорошие пенсии. Возможно, о вас позаботятся дети. Возможно, в стране резко настанет коммунизм и никто не будет ни в чём нуждаться. Возможно всё что угодно, но такими надеждами вы лишь снимаете с себя ответственность за своё будущее и перекладываете её на кого-то другого.

Вместо этого можно уже сейчас совершить простые шаги, которые обеспечат вам нормальный уровень жизни на пенсии. И поможет в этом сложный процент.

Через год Андрей снова получает свои 7% годовых, только теперь они начисляются не на 1 000 000 рублей, а на 1 070 000 рублей. За второй год он заработал уже 74 900, а не 70 000 рублей.

Андрей запустил механизм сложного процента: банк начисляет проценты на деньги, полученные с процентов.

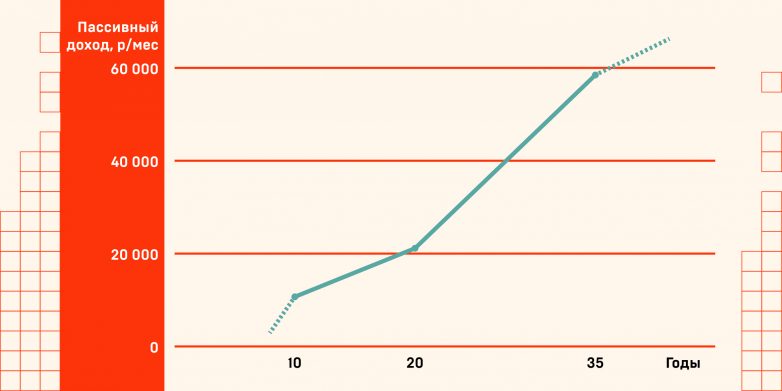

Через 35 лет Андрею стукнет 65 и он выйдет на пенсию. К этому времени на его вкладе будет почти 10 миллионов рублей. Каждый год эти 10 миллионов будут давать дополнительно всё те же 7% — это 698 000 рублей в год, или 58 000 рублей в месяц.

Через 10 лет после открытия вклада у Андрея 1 838 459 рублей капитала + пассивный доход 10 724 руб./мес. Через 20 лет — 3 616 528 рублей капитала + 21 096 руб./мес. Через 35 лет — 9 978 114 рублей капитала + 58 206 руб./мес.

Через 10 лет после открытия вклада у Андрея 1 838 459 рублей капитала + пассивный доход 10 724 руб./мес. Через 20 лет — 3 616 528 рублей капитала + 21 096 руб./мес. Через 35 лет — 9 978 114 рублей капитала + 58 206 руб./мес.

Обратите внимание: Андрей просто положил деньги на вклад и ничего больше не делал. А если бы он дополнительно вносил на счёт 9 000 рублей в месяц, то к пенсии у него было бы почти 26 миллионов капитала и 140 000 рублей пассивного дохода в месяц.

Не обязательно начинать с миллиона. Если бы Андрей начал откладывать с нуля по 12 000 рублей в месяц под те же 7% годовых, через 35 лет у него было бы 20 миллионов рублей капитала и 109 000 рублей пассивного дохода.

Безусловно, инфляция повлияет на ваши сбережения. 100 000 рублей в месяц сегодня и через 35 лет — разные деньги. Но это не повод не откладывать, ведь даже через 135 лет 100 000 рублей в месяц — это больше, чем ничего.

Инфляцию можно перегнать. Деньги не обязательно класть на 7-процентный депозит. Вы можете углубиться в тему инвестиций — покупать надёжные акции, государственные облигации — и выйти, скажем, на 12% годовых. Это сложнее, чем просто оставить деньги в банке, но не требует сверхусилий.

Также никто не мешает сегодня откладывать 10 000 рублей в месяц, через 10 лет — 15 000 рублей, а через 20 лет — 25 000 рублей. Ведь с инфляцией растёт и ваш доход, да и со временем вы станете более ценным специалистом и зарплата будет выше.

А если банк закроется?

Когда банк закрывается, государство возмещает вкладчикам сумму до 1 400 000 рублей. В определённый момент у вас накопится сумма намного больше — обидно будет её потерять. Тогда имеет смысл разбросать капитал по разным местам: например, хранить по 1 400 000 рублей в нескольких банках. Так вы минимизируете риск потери денег.

Можно также хранить капитал в акциях, драгоценных металлах, недвижимости — каждый сам подбирает оптимальные инструменты.

А если дефолт?

С экономикой может случиться всё что угодно — Россия это уже проходила в 1998 году. Гарантированных способов этого избежать нет. Адаптируйтесь к ситуации: не храните весь капитал в одной валюте, следите за новостями и принимайте решения в зависимости от текущей обстановки.

Все эти вопросы, конечно, важны. И действительно есть вероятность, что вы будете дисциплинированно откладывать деньги 20 лет, а потом потеряете всё за один день.

Но это не повод ничего не делать и ждать старости, а там — будь что будет. Приложите усилия уже сейчас, чтобы на пенсии хорошо питаться, путешествовать, радовать подарками внуков и правнуков. А государственная пенсия пусть будет бонусом, а не средством выживания.

Александр Афанасьев

Автор курса о личных финансах «Денежки»

Средняя пенсия в России — 13 300 рублей в месяц. Этого еле хватает даже на еду и лекарства.

Возможно, через 30–40 лет государство начнёт платить хорошие пенсии. Возможно, о вас позаботятся дети. Возможно, в стране резко настанет коммунизм и никто не будет ни в чём нуждаться. Возможно всё что угодно, но такими надеждами вы лишь снимаете с себя ответственность за своё будущее и перекладываете её на кого-то другого.

Вместо этого можно уже сейчас совершить простые шаги, которые обеспечат вам нормальный уровень жизни на пенсии. И поможет в этом сложный процент.

Что такое сложный процент

Представим Андрея. Андрею 30 лет. Он накопил миллион рублей и положил его на вклад в банке под 7% годовых. Через год на его вкладе лежит первоначальный миллион и 70 000 рублей процентов.Через год Андрей снова получает свои 7% годовых, только теперь они начисляются не на 1 000 000 рублей, а на 1 070 000 рублей. За второй год он заработал уже 74 900, а не 70 000 рублей.

Андрей запустил механизм сложного процента: банк начисляет проценты на деньги, полученные с процентов.

Через 35 лет Андрею стукнет 65 и он выйдет на пенсию. К этому времени на его вкладе будет почти 10 миллионов рублей. Каждый год эти 10 миллионов будут давать дополнительно всё те же 7% — это 698 000 рублей в год, или 58 000 рублей в месяц.

Через 10 лет после открытия вклада у Андрея 1 838 459 рублей капитала + пассивный доход 10 724 руб./мес. Через 20 лет — 3 616 528 рублей капитала + 21 096 руб./мес. Через 35 лет — 9 978 114 рублей капитала + 58 206 руб./мес.Обратите внимание: Андрей просто положил деньги на вклад и ничего больше не делал. А если бы он дополнительно вносил на счёт 9 000 рублей в месяц, то к пенсии у него было бы почти 26 миллионов капитала и 140 000 рублей пассивного дохода в месяц.

Не обязательно начинать с миллиона. Если бы Андрей начал откладывать с нуля по 12 000 рублей в месяц под те же 7% годовых, через 35 лет у него было бы 20 миллионов рублей капитала и 109 000 рублей пассивного дохода.

Какие вопросы могут возникнуть

А как же инфляция?Безусловно, инфляция повлияет на ваши сбережения. 100 000 рублей в месяц сегодня и через 35 лет — разные деньги. Но это не повод не откладывать, ведь даже через 135 лет 100 000 рублей в месяц — это больше, чем ничего.

Инфляцию можно перегнать. Деньги не обязательно класть на 7-процентный депозит. Вы можете углубиться в тему инвестиций — покупать надёжные акции, государственные облигации — и выйти, скажем, на 12% годовых. Это сложнее, чем просто оставить деньги в банке, но не требует сверхусилий.

Также никто не мешает сегодня откладывать 10 000 рублей в месяц, через 10 лет — 15 000 рублей, а через 20 лет — 25 000 рублей. Ведь с инфляцией растёт и ваш доход, да и со временем вы станете более ценным специалистом и зарплата будет выше.

А если банк закроется?

Когда банк закрывается, государство возмещает вкладчикам сумму до 1 400 000 рублей. В определённый момент у вас накопится сумма намного больше — обидно будет её потерять. Тогда имеет смысл разбросать капитал по разным местам: например, хранить по 1 400 000 рублей в нескольких банках. Так вы минимизируете риск потери денег.

Можно также хранить капитал в акциях, драгоценных металлах, недвижимости — каждый сам подбирает оптимальные инструменты.

А если дефолт?

С экономикой может случиться всё что угодно — Россия это уже проходила в 1998 году. Гарантированных способов этого избежать нет. Адаптируйтесь к ситуации: не храните весь капитал в одной валюте, следите за новостями и принимайте решения в зависимости от текущей обстановки.

Все эти вопросы, конечно, важны. И действительно есть вероятность, что вы будете дисциплинированно откладывать деньги 20 лет, а потом потеряете всё за один день.

Но это не повод ничего не делать и ждать старости, а там — будь что будет. Приложите усилия уже сейчас, чтобы на пенсии хорошо питаться, путешествовать, радовать подарками внуков и правнуков. А государственная пенсия пусть будет бонусом, а не средством выживания.

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

0

Чтобы обеспечить себе пассивный доход в старости, нужно свалить отсюда в молодости.

- ↓

0

Неужели еще остались простачки, которые могут поверить в эти банковские сказки про наивных людей…

- ↓

0

Неужели еще остались простачки, которые могут поверить в эти банковские сказки про наивных простаков?!!!

- ↓